「災害対策」といっても、何から手を付けたらいいか分からない、という多いのではないでしょうか? そこで、まずは、災害の重要・深刻度を可視化した「リスクマップ」を使って、優先度をつけることから始めるのをおすすめします。(優益FPオフィス 代表取締役:佐藤 益弘)

前回は、災害対策の第一歩として、ハザードマップを使って「居住地で被害に遭いそうな災害は何か?」「どれくらいの被害に遭いそうか?」を確認・認識することの重要性についてお伝えしました。

今回は、災害対策の次のステップとして、

・どのような災害対策が考えられるか

・どのように優先順位を付ければ良いか?

について考えていきたいと思います。

「災害対策の目的」を再確認しよう

そもそも災害対策の目的とは、

- 1.「命」を守ること

- 2.「生活」を守ること

- 3.「資産価値」を守ること

の3つになるでしょう。

この「①命」「②生活」「③資産価値」の3つを守るために、防災上技術的な条件を満たした住宅に住むことがとても大切なことだと分かります。

何よりも大切なのは命ですが、防災上しっかりとした住宅に住んでいれば、「①命」を守りやすくなります。

また、現在の防災計画(特に都市部)では、在宅避難を前提に計画されているケースもあるので、頑丈な住宅に住むことは災害後の「②生活」を守ることにもつながります。

仮に被災後に土地や建物が毀損しても、生活に支障が無い最低限の損失で済むならば「③資産価値」を守ることにもなります。

このように、防災上安心できる住宅に住むことが全てにおいて非常に重要だということが分かります。もちろんそれ以外にも気を配っておくべきことがあります。

例えば、災害発生後の過ごし方を家族と話し合っておくことは重要です。何よりも大切なのは「命」「家族の安全」ですから、人命救助に必要な、災害が発生してから72時間以内に何をするべきなのかを共有しておくことは、大きな意味を持ちます。同じように、生活復旧に向けて災害発生後1週間、1カ月の過ごし方を想定しておくことも大切です。

例えば、他にも居住地域のコミュニティーを大切にすることなどがあります。

東日本大震災などの大規模な自然災害の場合、経験則上、災害発生直後から一定期間は資本主義が通じない、いわゆる「災害ユートピア」という互助社会が誕生します。忙しい現代社会ではなかなか難しいかもしれませんが、そのためにも日頃から自治会や管理組合などのご近所付き合いも大切にしましょう。

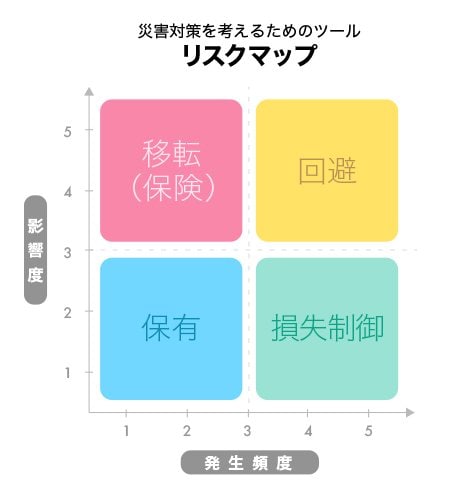

災害を”発生頻度”と”影響度”で区切る、「リスクマップ」という考え方

さて、災害対策の本来の目的を改めて確認したところで、前回のコラムで確認した「災害についてどのような対応をするのが適切か?」という事を具体的に考えていきましょう。

以下の図にある「リスクマップ」を利用すると、災害対策の方向性を把握することができます。リスクマップとは、危険(このコラムの場合、個別の災害)が「発生する頻度(=確率)」と被害に遭った際の「影響度(=被害度合)」を縦軸横軸にプロットし、どのような対応を取れば良いかを決めていくツールです。

地震を例にして話を進めましょう。

【回避】

災害の発生頻度が高く被害額も大きいので、「その場所には住むのは辞めておきましょう」ということになります。地盤の弱い土地を選ばない、耐震基準を満たせない違法建築物の住宅を購入しないなど、住宅を選ぶ際に最初に考えることです。

既にそのような場所に住んでいる方であれば、災害対策上安全な場所に住み替えるという選択も取れるでしょう。

【移転】

災害の発生頻度は低いけれど、被害額が大きいので、被災後のダメージが高くなるケースです。この場合、助け合いの仕組みを利用し、災害が起きた際の損害をより小さくする努力ができれば良いということになります。

災害発生時に地域の自治会やマンション管理組合で連携し行動したり、火災保険や地震保険などに加入したりするということです。

【損失制御】

災害の発生頻度は高いのですが、被害額はさほど大きくない(小さい)ので、災害の発生頻度を減らすか、災害が起きた際の損害をより小さくする努力ができれば良いということになります。

土地の地盤を改良したり、建物を耐震補強したりする。また、被災後を見越して、防災訓練や飲料や食料の備蓄、発電機の購入や整備などを行うことです。

【保有】

発生頻度が低く、被害額も小さいので、自分自身で対応するということになります。

積立貯金をしたり、キャンプなどアウトドアや日曜大工(DIY)など趣味や介護サポートなどを通じて被災時にも活用できる知識を学んだりするようにします。

以上、災害対策には「回避」「移転」「損失制御」「保有」という4つの対応方法があります。今自分が住んでいる状況をこのリスクマップに当てはめれば、どのように災害対策を進めるべきか考える手立てになります。

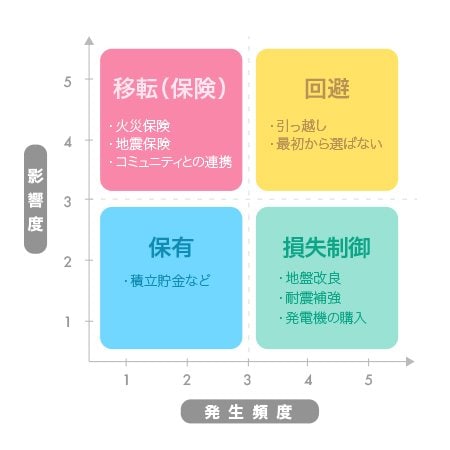

具体的な内容を、分かりやすくリスクマップ上に表記すると下記のようになります。

(出所:Ⓒ2013年 樗木裕伸 株式会社優益オフィス)

ただ、家庭によって経済的な問題やライフプランといった時間軸は異なりますから、どの対応が適切かについては各自が個別に判断していくことになります。

【関連記事】>>あなたの家の災害対策は万全? ハザードマップの確認だけでは足りない、命と住まいを守る「リスクマネジメント」を知っておこう

「時間軸」から災害対策を考えよう

リスクマップを使えば、災害対策は4つの行動に分けられることが分かりました。前回、ハザードマップを使って、居住地の災害可能性について把握していますので、これで防災対策の大枠の目標と選択肢が分かったことになります。

ただ、災害対策は「いつまでに(期限)」「どれぐらいの(程度)」対策をすれば良いのか不明確な点があるのは前回もお話ししました。また、その対策の効果が本当に有効なのかについても、明確に言うことができないという難点もあります。

実際に、居住地にて想定される災害は1つだけということはないでしょう。複数の災害に被災する可能性もあり、場合によっては同時に被災する可能性すらあります。災害によっては、相反する防災策もありますから、優先順位の高い個別の災害対策を決めることが必要です。そうでなければ、「飲料や食料の備蓄」といった、複数の災害に対応できる事柄しか対応できないことになります。個別の災害への対応はそれぞれ異なりますから、被災しそうな災害を想定して対応しましょう。

ただ、全体に共通する発想として、「時間軸」というものがあります。

災害対策には

・災害発生前に行う「予防(事前対応)」

・発生直後に行う避難生活時の「応急(事後対応)」

・生活再建に向けて行う「復旧(事後対応)」

という3つの局面に分けられます。

「予防(事前対応)」とは、災害が起きる前に対策できることです。

例えば、土地の改良や住宅の耐震工事など大きな費用がかかることから、食料品の備蓄など自分自身でできることも「予防(事前対応)」の中に含まれます。水害・地震・台風など、災害によってすべきことはいろいろあり、100%完璧に準備することは難しいはずです。ですから、被災後のことを考え、なるべく災害に関する知識を身に付けたり、情報を整理したりして、日々防災を意識して行動するようにしましょう。

「応急(事後対応)」とは、被災後の困難な状況を悪化させないために行うことです。

災害によりけがをしたとか、断水などでライフラインが止まり生活に支障が出たりすると、それらに対応する必要が出てきます。その対応を適切に行うためにも、被災後の生活で最低限必要になると思われる食料や常備薬の備蓄や、日頃からご近所付き合いをしておくことが大切です。給水を得るにしても「どこが給水ポイントなのか?」を確認しておく必要がありますし、「困り事があった際に地域や管理組合の誰に聞けば良いのか?」といったことも、事前に知っておく必要があります。

「復旧(事後対応)」とは、被災前の元の生活に戻るために行うことです。

例えば、災害時に毀損した住宅を建て直したり補修するとか、家計収支の改善などです。復旧をスムーズにするためにも、日頃から家の整理整頓や保守などを行い、ライフプランをしっかり把握した上で、家計の管理や改善などを行うと良いでしょう。いざとなったとき、その認識度合いによって、すぐに元の生活に戻るための行動が取れるかどうかに差が付きます。

事前の防災対策は「なるべく楽しく、前向きに」

「予防(事前対応)」については、自然災害においてはその発生原因を防ぐことはできませんから、予防することは不可能です。ですから、まずは気持ちの上でも災害を受け入れることがスタートになります。災害対策を行うために考えるべきさまざまな条件のうち「いつ起こるか?」という点だけは、「仮に、いつか起こったら……」という想定をして進める必要があります。

台風のような進行性の災害の場合は、多少は避難準備などの時間的な余裕を持てるので、対応は可能です。ただ、2019年の台風15号や19号の時のように早め早めに対応しておかないと、自分にとって必要な物資が用意できないなど生活に支障が出る可能性があります。

地震のような突発性の災害の場合は、事前に発生を予測できない以上、準備するための時間的な余裕はありませんから、計画的に事前対応する必要があります。

例えば、建物は経年劣化により、徐々に耐久力も落ち、性能も陳腐化します。ですから、防災上の建物の補強や補修等などの防災計画を、定期的な修繕計画に加味し、対応することをお勧めします。補助金など公的サポートの有無も確認し、該当するものがあれば、自己負担額を減らすこともできます。

また、地震に対して家具の転倒防止などしたり、水害に対して土嚢(どのう)やブルーシートを準備したりすることも予防策の一つです。防災対策は生活の中でどうしても後回しになりがちなので、自分でできる防災対策は「できるだけ楽しく、前向きに」行いましょう。

例えば、ただ単に防災訓練に参加するだけでなく、最新情報を収集するという意味で参加してはどうでしょうか? また、アウトドアの知識は防災と親和性が高いといわれていますから、趣味と実益を兼ねて学び、飯ごう炊さんなど実践しておくことも可能です。

食料や飲料を計画的に備蓄するにしても、災害用の物資だけでなく、期限の近いモノから消費し入れ替える「ローリングストック法」を活かせば、日々の食生活で利用する食材なども活用でき、食品ロス問題の解決にもつながります。

このように被災時に適切な対応ができるよう、同じお金や時間を使うにしても、一石二鳥かそれ以上の効果を得るよう、日頃から計画的な行動を取れるようにしましょう。

発生直後に行う避難生活時の「応急(事後対応)」と、生活再建に向けて行う「復旧(事後対応)」に関する情報については、次回以降に詳しく説明したいと思います。

【関連記事】>>大震災や自然災害によって自宅が崩壊して、住宅ローンだけが残ったらどうする?【第1回】返済が苦しければ、私的整理ガイドラインで減免を

|

災害対策コラムのリンク集 |

| 1.命と住まいを守る「リスクマネジメント」とは? 2.「リスクマップ」を使って災害対策の優先度を知ろう 3.給付金など、災害後に受けられる6つの「公助」を紹介 4.災害発生時に頼りになるのは、助け合いの精神 5.もしもの備えには「生活費6カ月分」の預貯金が必要! |

| 【火災保険の基礎知識】 | 【保険金請求】 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |

【関連記事】>>「火災保険一括見積もりサイト」3社を徹底レビュー!実際に見積書を取り寄せて、営業対応を比較してみた!

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は6社。最大26商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保 ・AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 提携先が6社しかないため、他のサイトに比べて見積もりをとれる社数が少ない。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保 ・セゾン自動車火災保険 ・ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | SBI損保が提携対象外 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保 ・日新火災 ・共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 見積もりは早いが、契約までに最短でも6日以上かかることも |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|