火災保険は、私たちの住まいと暮らしを守る重要な保険ですが、その詳細を知らない人も多いのではないでしょうか。ここでは、火災保険の基礎的な知識や、保険料の相場、火災保険料値上げの最新情報などを提供しています。

火災保険の最新値上げ情報(2022年10月)

ここ数年、日本では未曽有の災害が増えており、火災保険料・地震保険料ともに年々値上がりしています。都道府県や建物の構造によって値上げ率は違いますが、2022年10月には、なんと最大36%も火災保険料が値上がりするケースも……!

【各構造の全国平均値上げ率(築15年の場合)】

・M構造(マンションなど):+8%

・T構造(鉄骨造、RC造など):+22%

・H構造(木造など):+23%

※SBI損保「無料見積もり」で試算。【試算条件】築年数:15年、保険金額(建物)M構造:1000万円、T構造・H構造:2000万円、保険金額(家財):600万円、契約期間5年間、地震保険:なし

以下の3つのパターンに当てはまる人は、現在の火災保険を解約して、2022年9月のうちに新たに火災保険の長期契約を結ぶことで、保険料を節約することが可能になります。

① 保険期間の残りが1〜2年の場合

② 築年数が10年以上の場合

③ 短期契約、分割支払いをしている場合

年々加速する値上げに対応するには、新規に契約する人は、保険料が固定化される「10年長期契約」を結ぶのがおすすめです。現在、火災保険に加入中の場合は、契約を見直して、火災保険料が値上がりする前に長期契約で入り直すと、お得になるケースが多いです。

【火災保険・地震保険の最新情報はこちら】

・2022年10月 火災保険料が最大36%の値上げ!

・2022年10月 地震保険料の改定情報

・3年度連続で値上げが続く火災保険料、その理由とは?

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>地震保険の最新改定情報(2022年10月)

日本は世界有数の地震大国。南海トラフ沖では、今後30年以内に80%の確率で、マグニチュード8から9の巨大地震が起こるといわれています。ところが、通常の火災保険では、地震や噴火、津波を原因とする損害を補償することはできません。そのため、地震保険への加入が重要になります。

地震保険は通常の保険と違い、「地震保険に関する法律」に基づいて、政府が民間の保険を再保険しているもの。そして、地震が発生した場合には、政府と民間が共同で保険金を支払うことになっています。

そのため、地震保険の保険料は、どの保険会社で契約しても同じ金額ですが、地域によって保険料は異なります。「地震保険は保険料が高額」というイメージを持っている人も多いかもしれません。ですが、地震は、いつ何時、どの程度の規模で発生するか分からない災害です。万が一、大地震の被害にあってしまった場合には、生活再建のためにまとまったお金が必要になりますから、地震保険には加入しておきましょう。新規加入や更新の迫っている人は、値上げ前に契約しておくことをおすすめします。

【2022年10月 地震保険料の改定率】

イ構造(マンションなど)

保険期間1年・保険金額1000万円の場合

| 都道府県 | 保険料 | ||

| 改定前 | 改定後 | 改定率 | |

| 北海道 | 7,400円 | 7,300円 | -1.40% |

| 青森県 | 7,400円 | 7,300円 | -1.40% |

| 岩手県 | 7,400円 | 7,300円 | -1.40% |

| 宮城県 | 11,800円 | 11,600円 | -1.70% |

| 秋田県 | 7,400円 | 7,300円 | -1.40% |

| 山形県 | 7,400円 | 7,300円 | -1.40% |

| 福島県 | 9,700円 | 11,600円 | +19.60% |

| 茨城県 | 17,700円 | 23,000円 | +29.90% |

| 栃木県 | 7,400円 | 7,300円 | -1.40% |

| 群馬県 | 7,400円 | 7,300円 | -1.40% |

| 埼玉県 | 20,400円 | 26,500円 | +29.90% |

| 千葉県 | 27,500円 | 27,500円 | ±0% |

| 東京都 | 27,500円 | 27,500円 | ±0% |

| 神奈川県 | 27,500円 | 27,500円 | ±0% |

| 新潟県 | 7,400円 | 7,300円 | -1.40% |

| 富山県 | 7,400円 | 7,300円 | -1.40% |

| 石川県 | 7,400円 | 7,300円 | -1.40% |

| 福井県 | 7,400円 | 7,300円 | -1.40% |

| 山梨県 | 11,800円 | 11,600円 | -1.70% |

| 長野県 | 7,400円 | 7,300円 | -1.40% |

| 岐阜県 | 7,400円 | 7,300円 | -1.40% |

| 静岡県 | 27,500円 | 27,500円 | ±0% |

| 愛知県 | 11,800円 | 11,600円 | -1.70% |

| 三重県 | 11,800円 | 11,600円 | -1.70% |

| 滋賀県 | 7,400円 | 7,300円 | -1.40% |

| 京都府 | 7,400円 | 7,300円 | -1.40% |

| 大阪府 | 11,800円 | 11,600円 | -1.70% |

| 兵庫県 | 7,400円 | 7,300円 | -1.40% |

| 奈良県 | 7,400円 | 7,300円 | -1.40% |

| 和歌山県 | 11,800円 | 11,600円 | -1.70% |

| 鳥取県 | 7,400円 | 7,300円 | -1.40% |

| 島根県 | 7,400円 | 7,300円 | -1.40% |

| 岡山県 | 7,400円 | 7,300円 | -1.40% |

| 広島県 | 7,400円 | 7,300円 | -1.40% |

| 山口県 | 7,400円 | 7,300円 | -1.40% |

| 徳島県 | 17,700円 | 23,000円 | +29.90% |

| 香川県 | 11,800円 | 11,600円 | -1.70% |

| 愛媛県 | 11,800円 | 11,600円 | -1.70% |

| 高知県 | 17,700円 | 23,000円 | +29.90% |

| 福岡県 | 7,400円 | 7,300円 | -1.40% |

| 佐賀県 | 7,400円 | 7,300円 | -1.40% |

| 長崎県 | 7,400円 | 7,300円 | -1.40% |

| 熊本県 | 7,400円 | 7,300円 | -1.40% |

| 大分県 | 11,800円 | 7,300円 | -38.10% |

| 宮崎県 | 11,800円 | 11,600円 | -1.70% |

| 鹿児島県 | 7,400円 | 7,300円 | -1.40% |

| 沖縄県 | 11,800円 | 11,600円 | -1.70% |

| 全国平均 | 11,123円 | 11,436円 | -1.70% |

【関連記事】>>2022年10月、地震保険料は全国平均0.7%の値下げ!都道府県別の改定率はどのぐらい?

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>火災保険の対象となるもの

火災保険は、火災や自然災害によって住宅が受けた損害を補償するための保険です。万一の事態でも私たちの暮らしを守っていくために、マンション、一戸建てにかかわらず、住宅を購入したら必ず加入しておきたいものです。 火災保険の対象は「建物」「家財」の2種類で分けられています。

「建物」とは一戸建てやマンションの外壁、ビルといった建物の基礎部分のこと。戸建てだと、塀や門、車庫なども建物扱いとなります。また、基礎部分に直接備え付けてある冷暖房設備、浴槽、キッチン、畳や建具なども対象です。

一方、「家財」とは建物の中にある家財道具のことで、家具や家電製品、食器、日用品などが対象になります。保険会社によっては、家のなかにある貴金属や宝飾品が、保険対象に含まれることもあります。

火災保険の対象は、「①建物のみ」「②家財のみ」「③建物+家財の両方」という3種類から選ぶことができますが、一般的には「③建物+家財の両方」を保険対象にすることが多いです。

ちなみに賃貸の場合は、建物部分は大家の持ちものにあたるので、入居者が加入する火災保険の対象は、必然的に「家財のみ」となります。

意外と知らない、火災保険の補償範囲

火災保険では、火災以外にもさまざまな住宅への損害に対して保険金が支払われます。落雷や破裂・爆発、突風、雹(ひょう)、大雪や台風、水害など、多くの自然災害が対象になりえます。また、盗難や騒擾(そうじょう)行為、暴力などによる損害も補償範囲になります。

【火災保険の補償範囲】

・火災:失火やもらい火、放火などによる火災の損害

(例:火災により住宅が燃えてしまった 等)

・落雷:落雷による損害

(例:雷が落ちて、家電製品が壊れた 等)

・破裂・爆発:ガス漏れなどによる破裂・爆発の損害

(例:漏れたガスに引火して住宅が燃えてしまった 等)

・風災、雹(ひょう)災・雪災:強風や雹、大雪による損害

(例:台風により住宅の屋根が破損した 等)

損害保険会社によって多少の差はありますが、火災保険の基本的な補償範囲は上記の通りです。また、そのほかにも以下のようなオプションを付けることができるので、自分の住まいに必要な分を選択して、加入します。

【火災保険の補償範囲(オプション)】

・水濡れ:漏水などによる水濡れの損害

(例:マンションの上階から水が漏れて部屋が水浸しになった 等)

・水災:台風や集中豪雨による損害

(例:豪雨により床上浸水した 等)

・盗難:強盗や窃盗による損害

(例:泥棒に窓ガラスを破壊された、家財を盗まれた 等)

・建物外部からの物体の落下、飛来、衝突:建物外部からの物体による損害を補償

(例:家に車がぶつかってきた 等)

・騒擾(そうじょう)・集団行為等にともなう暴力行為:騒擾や集団行為による暴力・破壊行為による損害

(例:労働争議などがあり自宅が破壊された 等)

たとえば、最近は台風や集中豪雨による河川の氾濫や、内水氾濫(排水処理が追い付かず、市街地で下水道があふれるといったもの)が増えていますから、浸水被害が頻発する地域に住んでいるのであれば、ぜひ「水災」のオプションを付けましょう。

そのほかにも、「個人賠償特約」や「弁護士費用特約」、「類焼損害特約」といった、日常生活におけるリスクへの備えとして、さまざまな特約(オプション)が用意されています。もちろん、補償範囲を広げたり特約を追加したりすると、その分保険料も上がりますから、必要に応じて加入するようにしましょう。

火災保険料の相場はどれぐらい?

火災保険料は、建物の構造、所在地、面積、補償範囲によって決まります。また、火災保険とセットで加入する「地震保険」の有無も保険料に大きく影響します。

特に火災保険料を決定づける「建物の構造」について説明していきましょう。

・「M(マンション)構造」……コンクリートなどで建築された共同住宅

・「T(耐火)構造」……鉄構造など、戸建てで耐火建築物に該当する住宅

・「H(非耐火)構造」……木造など、特に火災対策がされていない住宅

M構造の保険料は比較的安く、H構造(木造など)では、比較的高くなります。

たとえば、「新築・東京都・建物の保険金額1500万円、家財補償500万円、契約年数5年間」といった場合、それぞれの建物の構造における火災保険料の相場は以下のようになります。

【保険料の相場】※水災、盗難といったオプションをすべて付けた場合

- ・M構造(コンクリート造マンションなど) 年間約7,000円~1万4,000円

(地震保険を付けた場合:年間約2万7,000円~3万4,000円) - ・T構造(鉄鋼造り、木造戸建て省令耐火建築物など) 年間約1万2,000円~1万8,000円

(地震保険を付けた場合:年間約3万3,000円~3万8,000円) - ・H構造(木造戸建て非耐火建築物など) 年間約2万2,000円~3万6,000円

(地震保険を付けた場合:年間約5万4,000円~6万8,000円)

※2020年6月試算

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>代理店型と通販(ダイレクト)型、どちらがおすすめ?

火災保険に加入する際、多くの人が代理店を経由して契約する「代理店型」を選んでいます。しかし、最近では代理店を通さずに自分で契約する「通販(ダイレクト)型」も増えており、どちらが良いか迷う人も多いのではないでしょうか。 そこで、まずはそれぞれのメリット・デメリットを把握しましょう。

メリット1. 複数の火災保険を同時に比較検討できる

メリット2. きめ細かなサポートが受けられる

デメリット1. 保険料が高くなりがち

デメリット2. 代理店の知識、接客レベルに差がある

代理店型火災保険の最も大きなメリットは、「担当者がついてサポートしてくれる」という点にあります。契約時はもちろん、事故にあった際の保険金請求時にも、担当者がフォローを行なってくれます。

メリット1. 保険料を抑えやすい

メリット2. 自分のペースで検討できる

デメリット1. すべて自分で準備、対応する

デメリット2. 商品が限られている

通販(ダイレクト)型のメリットとして「保険料を抑えやすい」という点があります。これは、多くの通販型保険が、補償内容を細かく選択する商品設計になっているから。自分に必要な補償だけを選んでいけば、保険料が抑えられるということです。逆に、代理店型の場合は「パッケージ型」と呼ばれる、補償内容がある程度プランニングされた商品が多い傾向にあるため、不要な補償が付いてしまう可能性があります。「保険料を少しでも抑えたい人」「自分で保険を調べることが苦にならない人」は通販型を、「専門家にお任せしたい人」「契約時や事故発生時に担当者からのサポートを受けたい人」は代理店型を選ぶと良いでしょう。

専門家が選ぶ、おすすめ火災保険(2022年版)

火災保険は、商品の内容が複雑で、「どれを選んだらいいのか分からない」といった人も多いのではないでしょうか。戸建てなのか、マンションなのか、どのような立地にあるのか、また、建物の構造などによっても、必要な補償は変わります。そこで、火災保険の専門家である平野雅章氏と葛石晋三氏に、おすすめの火災保険を、戸建て・マンション・賃貸それぞれの項目でおすすめの商品を選抜してもらいました。火災保険商品の特徴と、どういった人に向いているのか、なども解説しているので、どの火災保険にしようか迷っている方は参考にしてください。

- 【戸建て】おすすめ火災保険

- 【分譲マンション】おすすめ火災保険

- 【賃貸住宅】おすすめ火災保険

- 【地震補償】地震への補償を充実させる特約・保険

- 【共済】おすすめ火災共済

- 【サービス・独自補償】特徴的なサービス・独自の補償がある保険

【監修者プロフィール】

・平野雅章氏:横浜FP事務所代表、全国ファイナンシャルプランナー 相談協会理事。1級FP技能士・CFP(R)。住宅ローン、火災保険などを中心に累計3,500件を超える個人相談を行っている。

・葛石晋三氏:株式会社日本総険 専務取締役。保険仲立人として、個人・法人向け損害保険の商品選定やリスクマネジメントのコンサルティングを行う。

【関連記事】>>専門家が選ぶ、おすすめの火災保険【2022年版】

火災保険は複数社から比較しよう!

火災保険は、あまり比較せずに加入する人が多いようですが、保険会社によって保険料も補償内容も千差万別。大手損害保険会社・ネット系損害保険会社のどちらも視野に入れ、複数社で見積もりをとってきちんと比較することが大切です。

火災保険料の見積もりは、代理業者に依頼するか、各損害保険会社のWEBサイトにて必要項目を入力して算出することができます。火災保険料の見積もり作成に必要な情報は以下のとおり。

【火災保険料の見積もりに必要な情報】

1)個人情報

・氏名、電話番号、メールアドレス

2)火災保険の対象となる建物の情報

・建物構造(戸建てかマンションか、木造かコンクリート造かなど)

・築年数

・所在地

・床面積 など

3)火災保険の内容

・地震保険の有無

・家財保険の有無

・風災、水災などオプションの補償の有無

・火災保険の保険期間 など

一般社団法人 日本損害保険協会の「2018年度損害保険代理店統計」によると、国内の損害保険会社は28社。1社ずつ見積もりを依頼するのが面倒という人には「火災保険の一括見積もりサイト」が役立ちます。一括見積もりサイトを使えば、一度の入力で複数社から見積書を得ることができます。

【一括見積もりサイトの使い方】

①一括見積もりサイトにて、以下の情報を入力

・個人情報(氏名、電話番号、メールアドレス、住宅ローンの有無等)

・火災保険の対象となる建物の情報(建物構造、築年数、所在地、床面積等)

・火災保険の内容(地震保険の有無、家財補償の有無、特約の有無、保険期間等)

②提携先保険代理店から見積もりが届く

③必要があれば、電話や対面で詳細を確認する

見積書は、早ければその日のうちに届きますし、遅くとも1週間程度ではあらかた集めることができます。1つの見積もりサイトから、だいたい2~5社分の見積もりが届くので、内容や料金を比較しましょう。

また、一括見積もりサイト「保険の窓口インズウェブ」「住宅本舗」「保険スクエアbang!」の3つについては実際に利用したので、詳細はこちらで確認してください。

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・三井住友海上 ・損保ジャパン ・あいおいニッセイ同和損保 ・東京海上日動など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | SBI損保が提携対象外 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・三井住友海上 ・損保ジャパン ・あいおいニッセイ同和損保 ・東京海上日動 ・SBI損保など |

| 運営会社 | 株式会社A2Z |

| デメリット | 見積もりは早いが、契約までに最短でも6日以上かかることも |

|

|

|

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は6社。最大26商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・三井住友海上 ・損保ジャパン ・あいおいニッセイ同和損保 ・東京海上日動 ・AIG損保など |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 提携先が6社しかないため、他のサイトに比べて見積もりをとれる社数が少ない。 |

|

|

|

【関連記事】>>火災保険の一括見積もりサイト3社をレビュー!実際に見積書を取り寄せ、比較してみた

火災保険金請求の手続き方法

災害や事故によって、建物・家財に損害が発生した際には、火災保険から保険金が支払われますが、損害が発生したことを自ら申し出る必要があります。火災保険は、請求手続きを行わないと支払われません。

①保険会社へ連絡

損害が生じたら、まずは速やかに保険会社や、加入した代理店に連絡をしましょう。連絡先は、保険証書や契約のしおり、損害保険会社のWEBサイトなどに記載されています。その際には、以下の項目を伝えます。

【保険会社へ連絡する内容】

契約者氏名、事故の日時や場所、保険の目的、事故の状況や原因、損害の程度、連絡先など

▼

②保険会社からの回答、案内

加入している火災保険の契約内容や、今後の進め方について、保険会社から連絡を受けます。そのほか、保険金請求に必要な書類が送付されることもあります。また、事故の内容や保険会社によっては「り災証明書」の用意を求められることがありますから、その場合は、消防署や市区町村役所などで入手しておきましょう。

▼

③損害状況の確認

保険会社は、支払う保険金額を決めるために、損害状況を確認する必要があります。やり方は大きく分けて2種類。保険会社が用意した「鑑定人」が事故現場の調査を行うものと、書類や写真などを提出して損害状況を証明するものです。どちらのケースになるかは、事故内容や損害状況などによって異なります。

▼

④必要書類の送付

保険金の請求に必要な書類を、保険会社に送付します。

【必要書類の例】

保険金請求書、印鑑証明書、戸籍謄本・住民票、り災証明書、事故内容報告書(メーカーや修理業者等からの原因調査報告書など)、建物登記簿謄本、修理見積書、損害明細書、損害状況の写真など、保険金直接支払指図書または証など

▼

⑤保険金の支払い

保険金額が確定したら、契約者の了解を得たうえで入金となります。入金後は、支払い金額の明細などが届くので、契約通りに支払われているか確認しましょう。

“保険金請求の申請代行”は使っていい?

最近は、火災保険・地震保険の保険金請求の申請代行業といったサービスが増えています。こうした業者は「火災保険・地震保険を使えば、自己負担ゼロで住宅が修理できます」と宣伝しており、一見便利なサービスですが、実態は以下のようになっています。

・リフォーム会社が母体+保険金請求の申請代行(案件獲得のため)

・生損保の営業が母体+保険金請求の申請代行(案件獲得のため)

・保険金請求の申請代行サービスに特化

つまり、保険金請求だけではなく、リフォーム案件や生損保を受注するための入り口でもあるということです。

本来、保険金請求は自分でするもの。保険金申請代行サービスは、保険契約者に代わって、物件の調査や修理の見積もり、保険会社への申請書の作成、さらには申請業務まで一括して代行してくれるということで、便利なサービスといえそうですが、実際はどうなのでしょうか。

保険金申請代行サービスのメリットとデメリット

まずはメリットをみてみましょう。当然ながら、手続きの代行をしてくれるので、書類などを集める手間を省くことができます。また、プロの目で物件をチェックすることで、一般の保険契約者では気づかない瑕疵(かし)を発見することも。壁に入った小さなヒビや、素人では分からない家のゆがみなどが見つかる場合もあります。

一方で、デメリットは、悪質な業者が多く、報酬が高額だということ。こうした業者を使って保険金を申請すると、保険金の30%〜50%という非常に高い報酬を支払う必要があります。なかには、詐欺行為をはたらく業者もいて、契約者の目を盗んで建物を破壊して、損害をでっちあげているケースも。年々こうした被害は増えており、国民生活センターも警鐘を鳴らしています。

まずは、自分で請求するのが得策

保険金請求の申請代行は、メリットもあるが、デメリットも多い。まずは、保険代理店や、馴染みの建設会社・リフォーム会社と相談して保険金を請求するのが得策といえるでしょう。

【関連記事】>>“保険金請求の申請代行”は使っていいのか?

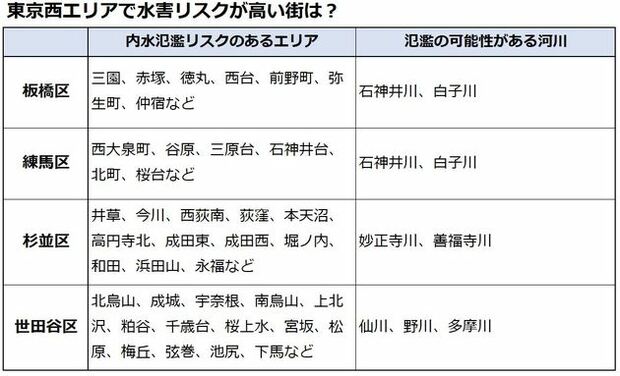

「水災補償」が必要なエリアはどこ?

近年、首都圏内でも水害によって被害を受ける地域が目立ってきています。

浸水などで住宅が損害を受けた場合、火災保険の「水災補償」を付けていれば、保険金で修理費用をまかなうことができます。ところが、「水災補償」は任意で契約するケースも多いので、自分の住んでいる地域が、どれぐらい水害のリスクがあるのかを知って、必要かどうかを検討しましょう。

地域の水害リスクを知るには、「国土交通省 ハザードマップポータルサイト」や「各市区町村のホームページ」が便利です。

ここでは、東京都内各エリアの水害リスクについて紹介します。

【江東5区】

東京都東部にある江東5区(墨田区・江東区・足立区・葛飾区・江戸川区)は、都内でも低地帯として知られており、大規模水害による浸水被害が予想されています。江戸川区では、住民向けのハザードマップにはっきりと「ここにいてはいけません」と記載して、注意を促しています。

【東京都西エリア】

江東5区から外れる新宿区、渋谷区、目黒区、世田谷区、杉並区、練馬区、板橋区、大田区などでも、水害のリスクがあるといわれています。2019年には台風19号の影響によって多摩川が氾濫し、二子玉川(世田谷区)周辺では多摩川の一部が氾濫し、周辺に浸水被害がありました。そのほか、氾濫リスクが高い河川に接するエリアはこちらです。

【関連記事】>>東京西エリアにもある水害リスク。河川から離れていても浸水する可能性のある地域はどこ?

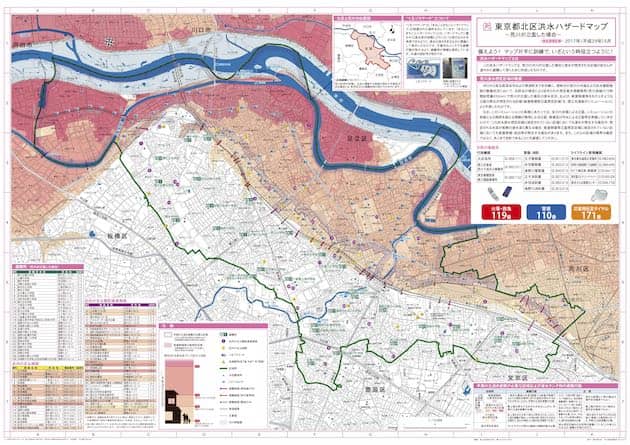

【北区】

北区には4つの河川が流れており、水と緑豊かな地域ともいえますが、集中豪雨などによる河川の氾濫、内水氾濫に注意が必要です。特に、JR京浜東北線「赤羽駅」の東側は、江戸時代から明治時代にかけて洪水が頻発していたエリア。現在は治水されていますが、内水氾濫にも注意しましょう。

【関連記事】>>北区(東京都)の川と水害の歴史 〜川辺の住環境と洪水ハザードマップを読み解く〜

そのほかのエリアの水害リスクについても、ハザードマップを使いながら紹介しています。

| 【水害が気になるエリアはこちら】 |

最新記事はこちら

| 【火災保険の基礎知識】 | 【保険金請求】 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |

【関連記事】>>「火災保険一括見積もりサイト」3社を徹底レビュー!実際に見積書を取り寄せて、営業対応を比較してみた!

| ◆保険スクエアbang! | |

|

|

|

| ポイント | ・提携社数は6社。最大26商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保 ・AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 提携先が6社しかないため、他のサイトに比べて見積もりをとれる社数が少ない。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保 ・セゾン自動車火災保険 ・ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | SBI損保が提携対象外 |

|

|

|

| ◆住宅本舗 | |

|

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保 ・日新火災 ・共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 見積もりは早いが、契約までに最短でも6日以上かかることも |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|