新築に比べて価格の安さが魅力の中古マンションだが、購入後の管理費や修繕積立金などのランニングコストの負担に注意が必要だ。建築後の経過年数が長い物件ほど負担感が大きくなるので、購入後の家計負担をシッカリと頭に入れて購入を考える必要がある。(住宅ジャーナリスト・山下和之)

マンションのランニングコストは築11~20年が一番高い

マンションを取得すれば、購入時に借り入れた住宅ローンの返済だけではなく、毎月の管理費や修繕積立金などのランニングコストの負担が出てくるのは周知の通りだ。

車を手放せない人であれば、これに駐車場料金の負担も加わるため、さらに負担が重くなる。ただ駐車場料金は車のない人には関係ないので、ここでは管理費と修繕積立金に絞って、ランニングコストの負担を見ていくこととする。

そのランニングコスト、首都圏全体の平均は図表1にあるように、月額管理費が1万2480円、月額修繕積立金が1万1071円で、合計2万3551円になっている。住宅ローンの返済が月額10万円だとしても、実際の家計負担は12万円以上になるわけだ。さらに築年数によって負担は異なる。

築10年以内のいわゆる築浅マンションは、月額管理費は1万4746円で、月額修繕積立金が8993円だから合計2万3739円になる。

それが、築11~20年になると合計は2万6661円に増える。ここがピークで、築21年~30年は2万4853円、そして築30年超の築深マンションだと2万145円に減少する。

築深マンションのランニングコストが最も低くなっているわけだ。

築浅マンションは修繕積立金が増額される可能性が高い

上図のとおり築年数帯別にみると、築11~20年のランニングコストの負担が最も重く、築10年以内の築浅マンションは、それより負担額が少ないが、今後、修繕積立金が増額される可能性が大きい点に注意しておきたい。

近年の新築マンションでは、当初の修繕積立金を低く抑えておき、5年後、10年後などに段階的に引き上げる「段階増額型」を採用しているマンションが多い。

築浅マンションもその段階増額型が多いので、月額修繕積立金が8993円と、ほかの築年数帯と比べても一番少なくなっているが、今後は引き上げられる公算が高い点に留意しておかなければならない。

その引き上げがいつ行われるのか、どれくらいの増額になるのかなどを事前に確認しておかないと、購入後に「こんなはずではなかった」ということになりかねない。

【関連記事はこちら】>>修繕積立金の相場は? 安い新築マンションには要注意!? 20年後には積立負担額が2倍以上になる可能性も!

築深マンションの成約価格に対するランニングコストの比率は、築浅マンションの2.4倍!

それに対して、築30年超の築深マンションは価格が安い上に、ランニングコストの負担も少ないから、築深マンションのメリットは計り知れない――そう受け止めがちだが、実はそうともいい切れない。

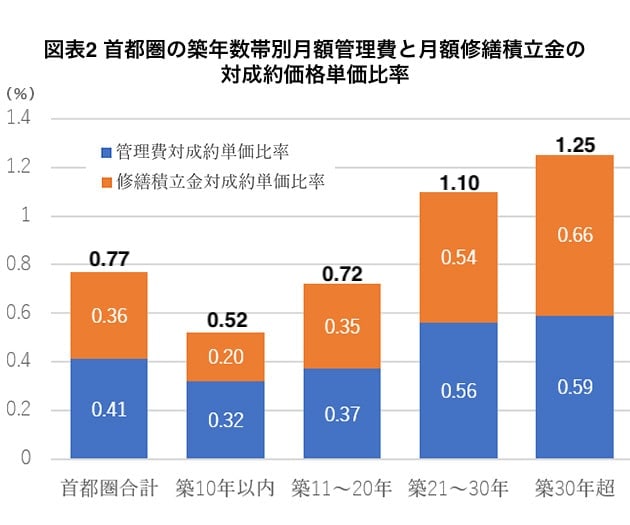

図表2をご覧いただきたい。これは、この調査を行った東日本不動産流通機構が独自に算出した数値で、それぞれの築年数帯別の成約価格の平均に対して、月額管理費と月額修繕積立金の年間負担の合計が何%になっているのかを示している。

これによると、首都圏全体の平均では、月額管理費の年間合計は成約価格の0.41%、月額修繕積立金は0.36%で、ランニングコストの合計の対成約単価比率は0.77%となっている。

それが、築10年以内の築浅マンションでは合計で0.52%と築年数帯別では最も比率が小さくなり、築年数が長くなると急速に比率が上昇、築30年超では月額管理費が0.59%、月額修繕積立金が0.66%とランニングコストの合計では1.25%に達する。

ザックリといえば、築深マンションは築浅マンションの2.4倍の比率だ。

安い中古マンションの購入は、ランニングコストの負担が重くなる可能性も

このランニングコストの対成約単価比率から逆算すると、築10年以内の成約価格は約5500万円で、これは、新築マンション価格と大きな差はない。それに対して築30年超の築深マンションの成約価格は約1900万円になる。

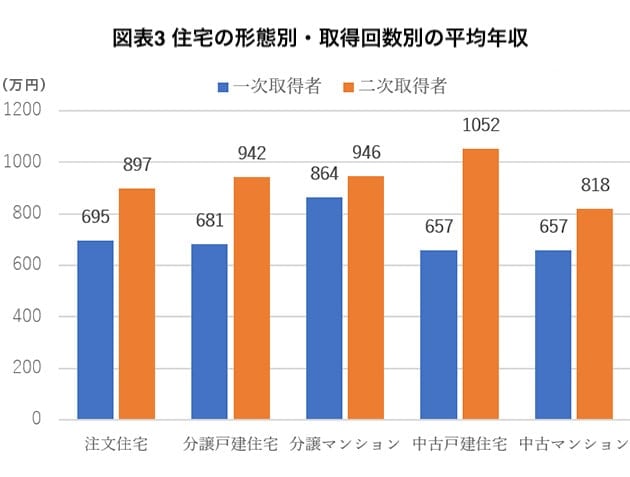

図表3にあるように、初めて住宅を取得する一次取得者の平均世帯年収は、新築マンションが864万円で、築浅マンション価格は新築とさほど変わらないので、平均年収にも大きな差はないのではないだろうか。

築浅マンションを買う人は年収が高い上に、対成約単価比率が低いので、ランニングコストの負担はさほどではないかもしれない。

それに対して、中古マンションを買った人の平均年収は657万円と大きな差がある。価格の安い築深マンションだけに限定すれば、平均年収はもっと低くなるはず。年収400万円台、500万円台で買っている人も多いはずだ。

それだけに、中古マンション、なかでも築深の安い中古マンションを購入する場合には、ランニングコストの負担が重くのしかかってくる可能性がある。価格の安さだけではなく、購入後のランニングコストにも十分注意しておく必要があるわけだ。

東京都23区よりも千葉県のほうが負担感が大きい

この管理費と修繕積立金合計の対成約単価比率が異なるのは、築年数帯だけではない。エリアによっても大きく異なっているのだ。

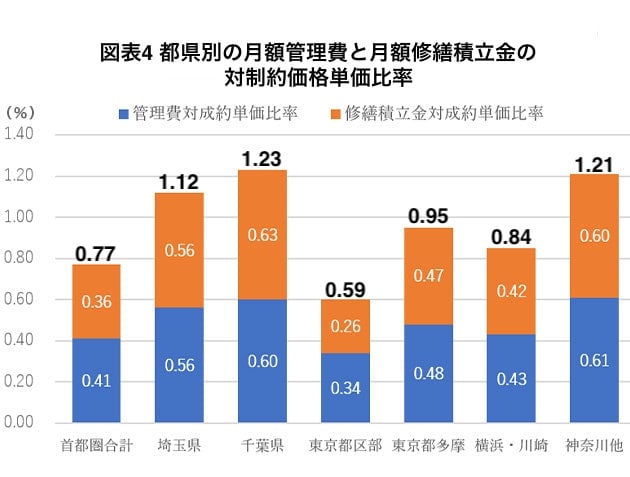

まず、エリア別の違いをみると、首都圏では図表4のようになっている。

先にも見たように、首都圏全体の平均では対成約単価比率は0.77%だが、エリア別では東京都区部が0.59%と最も低く、次いで横浜・川崎が0.84%で、反対に千葉県が1.23%と最も高く、次いで埼玉県が1.12%となっている。

千葉県と東京23区を比較すると、約2.1倍の差がある。先の築浅マンションと築深マンションの差ほどではないものの、やはり負担感は大きく異なってくる。

いうまでもなく、首都圏では東京都区部の中古マンション価格が最も高く、千葉県、埼玉県は比較的安くなっているため、こうした違いが発生している。

相対的に価格の安いエリアほど、成約価格に比べてランニングコストの負担感が強まるわけで、そうしたエリアでのマンション取得を考えている人は、特に月額管理費と月額修繕積立金の負担に注意しておく必要がある。

戸数規模が大きいほど負担感は小さくなる

さらに、マンションの戸数規模によっても、ランニングコストの負担感は大きく異なってくる。

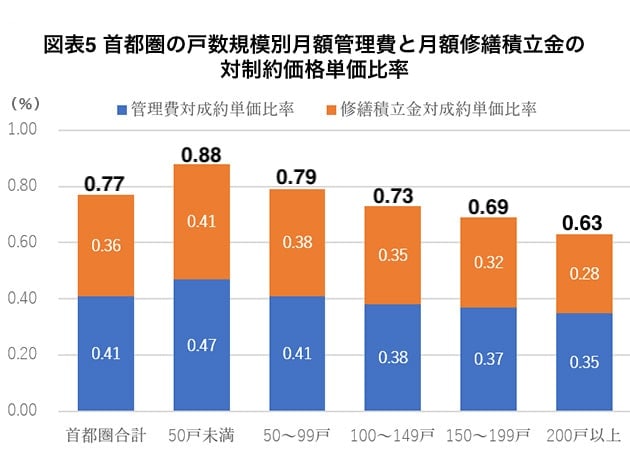

図表5にあるように、50戸未満のマンションの対成約単価比率の平均が0.88%と最も高く、次いで50~99戸が0.79%と戸数が多くなるほど比率は低下して、200戸以上の大規模マンションでは0.63%になる。

これは、マンションの戸数が少ないほど1戸当たりの月額管理費や修繕積立金が高くなる傾向があるためで、管理費については戸数が少なくても最低限必要な業務は規模の大きなマンションと変わらず、1戸当たりの負担が重くならざるを得ない。

修繕積立金も戸数規模が小さいほど負担が重くなるが、その傾向は管理費よりも顕著なようだ。

ただ、小規模マンションでも都心やその近くの物件だと価格が格段に高くなるため、対成約単価比率は小さくなるし、郊外の大規模マンションで価格が安いと比率は高くなる可能性がある。

物件ごとに違ってくるので、実際のランニングコストの負担額をチェックして購入後の家計負担を考える必要があるのはいうまでもない。

【関連記事はこちら】>>マンション管理費はまだ上がる? 首都圏は価格上昇の影響で、9年で約20%も上昇!

東京そのほか

| おすすめ記事はこちら 【購入】中古マンションを選ぶ際の注意点 【購入】物件見学時のポイント 【購入】登記簿に関する注意点 【売却】不動産一括査定サイト33社比較 【売却】マンションを高く売る方法 【売却】マンション売却の税金 |

| ◆SUUMO(スーモ)売却査定 | |

|

|

| 特徴 | ・圧倒的な知名度を誇るSUUMOによる一括査定サービス ・主要大手不動産会社から地元に強い不動産会社まで2000社以上が登録 ・電話番号の登録は任意なのでしつこい営業電話を避けられる |

|---|---|

| 対応物件 | マンション、戸建て、土地 |

| 紹介会社数 | 10社(主要一括査定サイトで最多) |

| 運営会社 | 株式会社リクルート住まいカンパニー(東証プライム子会社) |

|

|

|

|

|

|

| ◆HOME4U(ホームフォーユー) | |

|

|

| 特徴 | ・悪質な不動産会社はパトロールにより排除している ・20年以上の運営歴があり信頼性が高い ・2500社以上の提携会社から最大6社の査定が無料で受け取れる |

|---|---|

| 対応物件 | マンション、戸建て、土地、ビル、アパート、店舗・事務所 |

| 紹介会社数 | 最大6社 |

| 運営会社 | NTTデータ・ウィズ(東証プライム子会社) |

|

|

|

|

|

|

| ◆ズバット不動産売却 | |

|

|

| 特徴 | ・厳選した不動産会社のみと提携 ・比較サイト運営歴20年以上の会社が運営 ・情報セキュリティマネジメントシステムの国際認証基準である「ISO27001」の認証を取得しており安心感あり |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟ビル |

| 紹介会社数 | 最大6社 |

| 運営会社 | ウェブクルー |

|

|

|

| ◆イエウール | |

|

|

| 特徴 |

・掲載企業一覧を掲載、各社のアピールポイントも閲覧可能 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫、農地 |

| 紹介会社数 | 最大6社 |

| 運営会社 | Speee |

|

|

|

|

|

|

| ◆LIFULL HOME'S(ライフルホームズ) | |

|

|

| 特徴 |

・日本最大級の不動産ポータルサイト「LIFULL HOME'S」が運営 |

|---|---|

| 対応物件 | マンション、戸建て、土地、倉庫・工場、投資用物件 |

| 紹介会社数 | 最大6社 |

| 運営会社 | LIFULL(東証プライム) |

|

|

|

|

|

|

| ◆マンションナビ | |

|

|

| 特徴 |

・マンションの売却に特化 |

|---|---|

| 対応物件 | マンション |

| 紹介会社数 | 最大9社(売却・買取6社、賃貸3社) |

| 運営会社 | マンションリサーチ |

|

|

|

|

|

|

| ◆いえカツLIFE | |

|

|

| 特徴 |

・対応可能な不動産の種類がトップクラス ・共有持ち分でも相談可能 |

|---|---|

| 対応物件 | 分譲マンション、一戸建て、土地、一棟アパート・マンション・ビル、投資マンション、区分所有ビル(1室)、店舗、工場、倉庫、農地、再建築不可物件、借地権、底地権 |

| 紹介会社数 | 最大6社(売買2社、買取2社、リースバック2社) |

| 運営会社 | サムライ・アドウェイズ(上場子会社) |

|

|

|

|

|

|

一括査定サイトと合わせて

利用したい査定サイト!

| ◆「SREリアルティ」不動産査定 | |

|

|

| 特徴 | ・片手仲介なので、両手仲介・囲い込みを行わない ・東証プライム上場企業のソニーグループの関連会社が運営 ・売却専門の担当者がマンツーマンで高値売却をサポート |

|---|---|

| 対応物件 | マンション、戸建て、土地(建物付きを含む)、収益用不動産 |

| 対応エリア | 東京都、神奈川県、千葉県、埼玉県、大阪府、兵庫県、京都府 |

| 運営会社 | SREホールディングス株式会社 |

|

|

|

| ◆中古マンション相場と10年後の価格を予想!【不動産価格データベース】 |