マンションを購入すると、住宅ローン返済に加えて、管理費、修繕積立金、駐車場料金といったランニングコストの負担がある。首都圏の新築マンションでは、この合計は月額5万474円に達する(東京カンテイの2019年度調査)。それだけでも結構な負担だが、実は、マンションによっては入居5年後、10年後などに「修繕積立金」が増額される予定になっていて、20年後には2倍以上になってしまうケースもあるという。(住宅ジャーナリスト・山下和之)

修繕積立金は20年の間に4割近くも安くなっている

「修繕積立金」というのは、マンションの建物に関して20年、30年などの長期修繕計画を立てて、それに必要な費用をマンション所有者が専有面積に応じて分担して積み立てていくものだ。

手すりなどのペンキの塗り替えといった比較的サイクルの短いものから、外壁の改修工事、給排水管の取り換えなど、10年、20年単位の工事もある。また、最近は地震や台風などの被害も増えているので、その修繕費用もこの修繕積立金から拠出される。

つまり「修繕積立金」は、マンションの維持管理に欠かせない費用なのだが、これを高くすると、購入した人の負担が重くなり、分譲時に売りにくくなる。本来なら、安全・安心で快適な状態を維持するために、ある程度高くなっても、一定の金額を積み立てていくのがいいのだが、マンションの販売を考えると、できるだけ安くしたいというのが、分譲会社サイドの本音だろう。

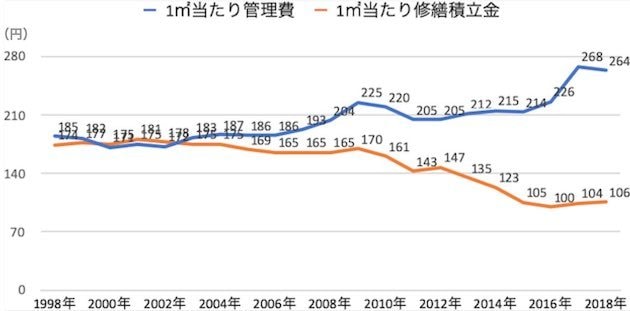

事実、東日本不動産流通機構の調査によると、図表1にあるように、人件費の高騰などによって管理費は年々高くなっているのに対して、修繕積立金はむしろ安くなっている。管理費はこの20年ほどで4割以上高くなっているのに対して、修繕積立金はなんと4割以上も安くなっているのだ。

【図表1】首都圏中古マンションの1㎡当たりの管理費と修繕積立金の推移

修繕積立金の相場は?

前述したように、入居時の長期修繕計画によって積立額が決定されるのだが、入居時の修繕計画の内容はあくまでも目安に過ぎない。

物価変動や時代に合わせた設備の新設による修繕個所の増加などがあるため、入居後は所有者全員で5、6年ごとに見直していく必要がある。また、当初からすべての修繕項目が網羅された計画はほとんどなく、資産意識の高い人が多く住むマンションでは、入居1年目から全項目を洗い出す作業を行うことも。

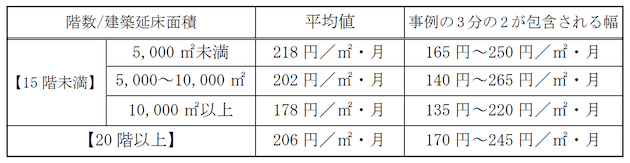

なお、修繕積立金の相場については、やや古いデータではあるが、平成23年に国土交通省が公表した「マンションの修繕積立金に関するガイドライン」を見ると、マンション事例などから算出した修繕積立金の平均値が分かる。ただし、こちらは「均等積立方式」(後述)の金額だから、あくまでも目安と考えていただきたい。

専有床面積当たりの修繕積立金の額

修繕積立金が安くなっている2つの理由

修繕積立金が安くなっている(図表1)のは、マンションの維持管理に必要なリフォーム費用などが下がっているためでは、もちろんない。むしろ、資材費や人件費などは高騰しており、長期修繕計画に必要な費用は高くなっている。にもかかわらず、なぜ安くなっているのか…その背景には2つの理由がある。

①分譲時に「修繕積立基金」を集めるマンションが増えた

1つ目の要因として、月々の負担を軽減するために、毎月積み立てる修繕積立金とは別に、分譲時に一時金として「修繕積立基金」を徴収する物件が増えている点がある。

東京カンテイの調査によると、2019年の平均で首都圏が60万7811円、近畿圏が49万3873円になっている。分譲時に基金を集めて運用しながら、適宜修繕費用に充てていこうとするもので、それによって毎月の修繕積立金をできるだけ少なくしようとする狙いもある。

分譲時に集める「修繕積立基金」は購入費用に含めることができるので、マンション購入者からすれば住宅ローンでカバーでき、無理なく負担できる。住宅ローン借入額が50万円増えても、毎月の返済額にすれば1500円ほどなので、さほどの負担を感じることはないだろう。分譲会社としては、月々の負担が増えると売りにくくなるが、この方式なら売りやすくなる。

【関連記事はこちら】>>住宅購入の費用は、物件価格の最大10%!? 「諸費用」と「事前に用意する費用」を解説!

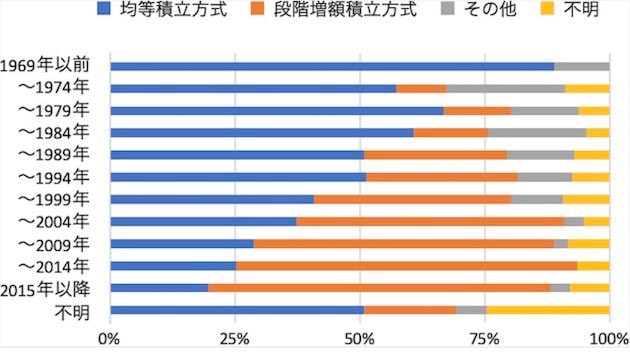

②「段階増額積立方式」の導入で5年後、10年後の増額が前提に

2つ目の要因が、修繕積立金の「段階増額積立方式」の導入だ。修繕積立金には、以下のように「段階増額積立方式」と「均等積立方式」の2種類の積立方式がある。

当初の積立額は少なくして、5年後、10年後に必要に応じて積立金を引き上げていく

【均等積立方式】

当初から、20年、30年先の計画期間内に必要になる修繕費用まではじきだし、それに見合った一定額を毎月の積立金として集める

「均等積立方式」は当初の積立金額が高くなるが、「段階増額積立方式」なら安くできる。マンションを買う人たちにとって、何かと生活が苦しくなりがちな購入直後の負担を軽くできるため、「段階増額積立方式」のほうが買いやすくなる。分譲会社としては、そのほうが売りやすいので、最近の新築マンションでは、「段階増額積立方式」を採用するマンションが増えている。

国土交通省の『平成30年度マンション総合調査』によると、図表2にあるように、2015年以降に竣工したマンションでは、「均等積立方式」は2割近くにとどまり、「段階増額積立方式」が7割近くを占めている。

つまり、最近のマンションの多くは、修繕積立金の金額を安く抑えるために「段階増額積立方式」が採用されており、5年後、10年後に増額することが前提になっているわけだ。

【図表2】積立方式は「段階増額積立方式」が7割近くを占める

なお、「均等積立方式」が採用されているマンションの場合でも、長期修繕計画が見直され、修繕積立金が増額されることもある。

積立負担額はあっという間に2倍、3倍になる可能性も!

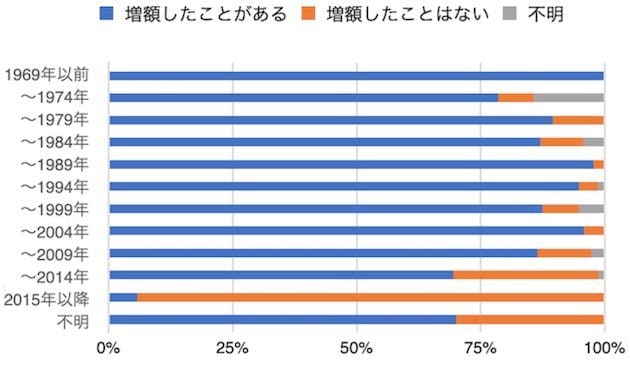

実際、国土交通省の『平成30年度マンション総合調査』をみると、2015年以降に竣工した築浅マンションを除いて、多くのマンションが修繕積立金の増額を実施している(図表3)。建築後の経過年数が30年、40年といった築深マンションだけではなく、築10年、20年といったマンションでも「増額したことがある」とする割合が高い。そうしないと、とても実情に合った修繕を継続することができなくなっているわけだ。

【図表3】築5年以上のマンションのほとんどが増額している

そこで、どれくらいの増額を実施しているのかを『平成30年度マンション総合調査』から見ると、以下のような結果になっている。

26円~50円 …26.7%

51円~75円 …12.9%

100円超え……12.7%

現在の1㎡当たりの修繕積立金は平均151円だから、仮に50円の増額となれば、1㎡当たり200円を超えることになる。70㎡に換算すると、1万570円が1万4070円に増える計算だ。

もちろん、増額は1回だけではない。5年ごとに実施されれば、あっという間に2倍、3倍に跳ね上がってしまう。

【関連記事はこちら】>>マンションの資産価値や住み心地は「管理」次第!?

新築購入時は、管理費・修繕積立金の相場を確認しよう

現在の積立金だけではなく10年後、20年後を見越す

それだけに、マンションの取得に当たっては、現在の管理費や修繕積立金の負担額だけではなく、将来それがどう変わっていく可能性があるのかを十分にチェックしておく必要がある。

特に修繕積立金に関しては、「均等積立方式」か「段階増額積立方式」のどちらを採用しているかを確認し、「段階増額積立方式」であれば、将来的にどれくらいの増額の可能性があるのかを確認しておくべきだろう。

たとえば、これから出産、子育てを控えている若い世代だと、出産などで世帯収入が減ったり、食費や教育費などの支出が増える可能性がある。そんな時期にもかかわらず修繕積立金が上がってしまうと、月々の負担が重くなって生活が厳しくなりかねない。

また、比較的年齢が高く、これから取得するマンションを終の住処と考えている人にとっては、「段階増額積立方式」だと、リタイア後などにもどんどん積立金が増えて、老後の生活の重しになってしまうかもしれない。であれば、当初の負担は多少重くても、将来的に積立額の増額リスクが小さい「均等積立方式」のほうが安心だろう。

さらに、いずれはより広い一戸建てに、あるいは便利なエリアのマンションに買い替えたいなどと考えている人なら、当初の積立額が大きい「均等積立方式」では負担が重くなってしまう。それよりは、「段階増額積立方式」で、実情に合わせて増額する方式のほうが、さほど負担が重くないうちに買い替えられる可能性があるので、そちらのほうが得かもしれない。

このように自分たちの将来の生活設計、そして当面の負担感などをチェックしながら、修繕積立金の積立方式を選択するのがいいだろう。

【関連記事はこちら】>>住宅ローン手数料・引越し代などの「諸費用」まで借りられる住宅ローンを、17銀行で徹底比較! 今や「頭金なし」「オーバーローン」は当たり前?

| ◆新築マンションランキング |