首都圏の新築マンション価格の値上がりが止まらない。2021年4月には東京23区の平均が1億円台に乗せ、その後やや下落したものの、8月には再び1億円台を記録した。それでも順調に売れているのだから驚く。いったい、どんな人が買っているのか。彼らの推定年収や資金の調達法も合わせて調査した。(住宅ジャーナリスト・山下和之)

新築マンション価格は、東京23区の上昇ぶりが突出

マンション価格が新築・中古とも上昇を続けている。なかでも首都圏の新築マンションの急騰ぶりがひときわ目立っている。

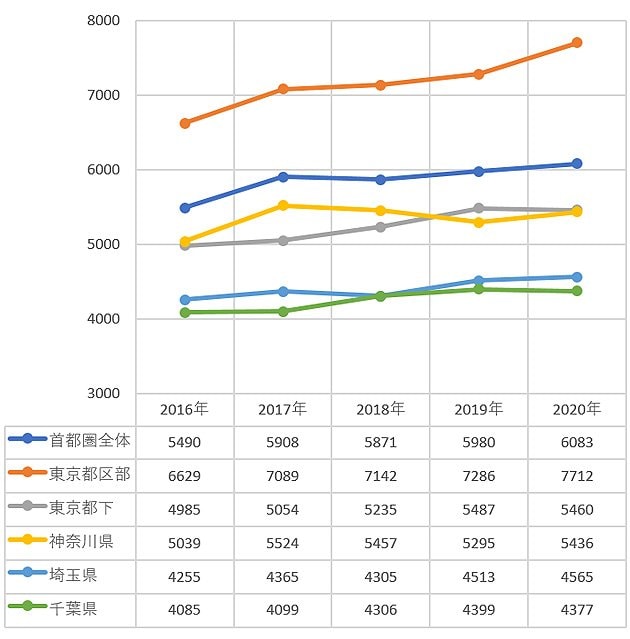

図表1は、民間調査機関の不動産経済研究所が調査した、近年の首都圏新築マンションの平均価格の推移だが、首都圏全体では2016年には5490万円だったものが、2020年には6083万円まで上がった。4年間で10.8%も上昇した計算だ。

なかでも大きくアップしているのが東京23区(都区部)。2016年には6629万円だったが、2020年には7712万円と、4年間で16.3%も上がっている。特に、2020年の上昇ぶりが際立っている。図表1の折れ線グラフは全体としてはなだらかな右肩上がりだが、東京23区を示すオレンジのグラフだけは、2019年から2020年にかけて、右肩上がりの角度が突出している。東京23区の都心やその周辺を中心に急激な価格高騰が起こっていることが分かる。

図表1 首都圏新築マンションの年次別・エリア別の平均価格の推移(単位:万円)

新築マンション平均価格1億円超えは、

東京23区で2021年4月と8月の2度

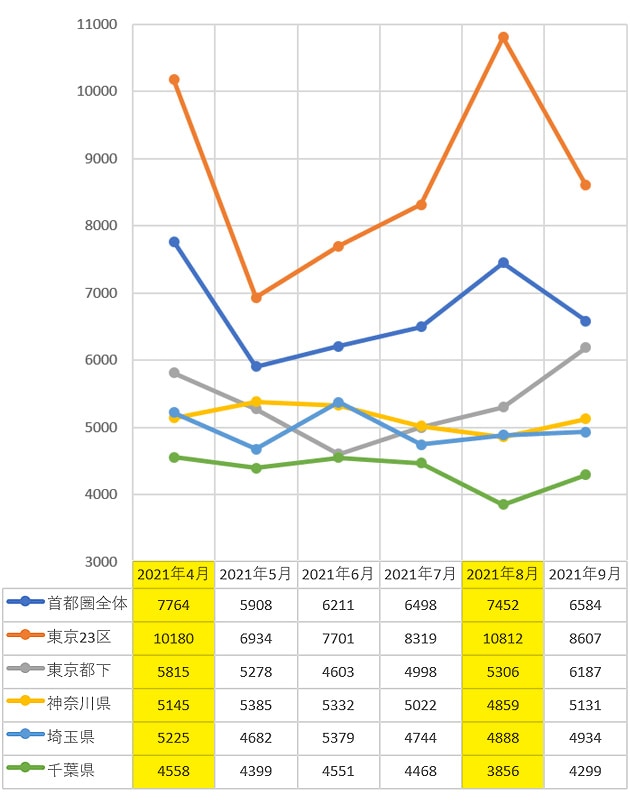

その流れは2021年に入っても変わっていない。首都圏全体の平均価格の推移は6000万円台から7000万円台で推移しているが、東京23区を見ると、4月には1億0180万円と1億円台の壁を超え、その後は6000万円台から8000万円台に戻したものの、8月には再び1億0812万円と1億円の大台を記録した。

通常は6000万円台から8000万円台であっても、都心の高額物件が複数出たり、都心の大型物件が売りに出た月には1億円台に乗せるようになっているわけで、今後もこの傾向が続くのではないだろうか。

というのも、これだけの高額になっても、契約率は決して落ちておらず、安定的に売れているので、分譲会社としても平均1億円以上の値付けに不安を持っていないからだ。

図表2 首都圏新築マンションの月次別・エリア別の平均価格の推移(単位:万円)

都心の高額マンションほど売れている!

不動産経済研究所によると、東京23区の平均価格が1億円を超えても、月間契約率は下がっていない。月間契約率というのは、発売月に契約が成立した物件の割合を示し、一般的に70%が好不調のボーダーラインといわれている。

その月間契約率、2021年4月に東京23区の平均が1億円を超えたときの月間契約率は76.6%で、8月は72.5%だった。8月の首都圏全体の月間契約率の平均は73.0%だったから、それよりは若干低いものの、好不調のボーダーラインを上回っている。4月の場合は、首都圏平均の73.6%を上回っており、むしろ、都心やその周辺ほど人気があり、高くても売れるようになっている。

10年前の分譲価格と現在の取引価格を比較したリセールバリュー調査を見ても、リセールバリューが高いのは、都心やその周辺が中心で、郊外部は主要ターミナル駅周辺を除いてリセールバリューが下がっている。

都心やその周辺エリアは、新築マンションを建てることが年々難しくなっていて、その分希少性が高まり、それが資産価値の維持につながり、高くても売れるという流れになっている。「高くても売れる」ではなく、「高いからこそ売れる」といっても過言ではないかもしれない。

2億円以上の物件は、資産家や経営者が現金買い⁈

それにしても、平均1億円以上のマンションを、いったいどんな人たちが買っているのだろうか。高額物件を多数手がける大手不動産会社の販売部門の幹部によると、ひところ急増した中国を中心とする外国人の購入は、コロナ禍で目立たないようになっているが、国内の主な客は次のようになっているという。

まずは親代々の資産家や、IT関連などで急成長した企業経営者などが挙げられる。自分はすでに家があるので、セカンドハウス、投資用、子どもに贈与することを前提に取得する人も少なくない。こうした人たちは、ほぼ現金での購入であり、よほどの事情がない限り、住宅ローンの利用はない。2億円、3億円以上の超高額物件では、これらの人たちによる現金買いがほとんどという声もある。次が高額所得者。医師、弁護士などのいわゆるライセンサーである。

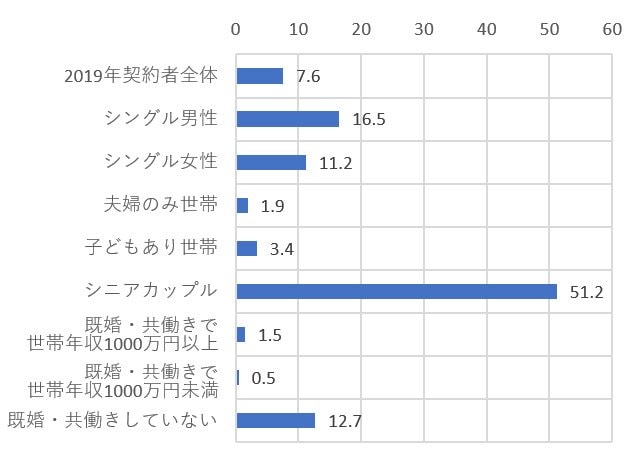

シニアカップルの半分は、現金で買う

また、次のようなデータもある。リクルートの調査によると、図表3にあるように、2019年に首都圏の新築マンションを買った人たちの全額キャッシュの割合の平均は7.6%と1割を切っているが、シニアカップルは51.2%と5割を超えている。若いうちに取得したマンションの売却代金をベースに、その後の貯蓄などによって、ゆとりある資金計画で買っている人たちが多い。

この調査の回答者の平均購入価格は5000万円台であり、1億円以上の高額物件だと、ことはそう簡単ではないだろうが、若いうちからの努力が実って1億円以上の物件を取得できたという人も少なくないはずだ。

|

【関連記事はこちら】>>7000万円のマンションをほぼ全額現金で買うシニア世代! |

図表3 首都圏新築マンション契約者のライフステージ別全額キャッシュの割合(単位:%)

パワーカップルは、住宅ローン控除を最大限利用して優良物件を購入

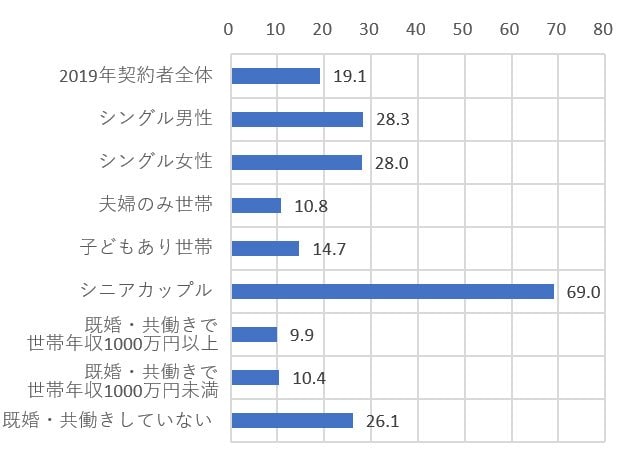

最近は会社員でも、共働きで世帯年収が1000万円以上のいわゆるパワーカップルの購入も増えている。先の大手不動産会社の幹部によると、「パワーカップルは夫婦ともに優良企業で責任ある仕事を任されている人が多く、信用力が高い。しかも、取得する物件も優良物件で資産価値が高いので、銀行も安心して融資するようになっている」としている。

パワーカップルの場合、全額キャッシュで取得する割合は1.5%と極めて低く、反対に多額の住宅ローンを利用する人たちが多い。

図表4にあるように、自己資金割合は全体平均が19.1%に対して、パワーカップルは9.9%と1割以下にとどまっている。高額所得者の事情に詳しい税理士は、「所得が高いほど住宅ローン減税額も多くなるので、多少手元に資金があっても、それは残しておいて、夫婦ともにフルに住宅ローンを利用するカップルが多い」としているほどだ。

ただ、共働きということは、夫婦のどちらかが病気やケガ、リストラなどで収入が減少するリスクは、共働きではない世帯に比べて2倍の確率という考え方もできる。そのあたりは十分に注意して資金計画を考える必要があるだろう。

図表4 首都圏新築マンション契約者のライフステージ別自己資金比率 (単位:%)

1億円の借入額が可能な年収は1247万円、

毎月の返済額は約26万円

最後に、実際に1億円前後からそれ以上の高額物件を買うときの資金計画がどうなるのかをみておこう。図表5をご覧いただきたい。

借入額1億円で、金利が0.5%、35年元利均等・ボーナス返済なしだと、毎月返済額は25万9585円になる。パワーカップルなどで都心近くの賃貸マンションに住んでいる人だと、これぐらいの家賃を支払っている人がいるかもしれない。

その支払いのためには、どれくらいの年収が必要なのかを返済負担別に試算している。返済負担率というのは、年収に占める年間の住宅ローン返済額の割合であり、銀行ローンだと最大では35%まで融資可能とするところが多いが、家計のゆとりを考えると25%程度に抑えておくのが無難という専門家が少なくない。

その無難な範囲の返済負担率25%だと必要年収は1247万円で、35%まで広げれば891万円と年収1000万円以下まで可能域が広がる。

図表5 借入額別の毎月返済額と必要な年収

| 借入額 | 毎月返済額 | 返済負担率別の必要年収 | ||

|---|---|---|---|---|

| 25% | 30% | 35% | ||

| 8000万円 | 20万7668円 | 997万円 | 831万円 | 713万円 |

| 1億円 | 25万9585円 | 1247万円 | 1039万円 | 891万円 |

| 1億2000万円 | 31万1502円 | 1496万円 | 1247万円 | 1069万円 |

| 1億4000万円 | 36万3419円 | 1745万円 | 1454万円 | 1247万円 |

| 1億6000万円 | 41万5336円 | 1994万円 | 1662万円 | 1425万円 |

| 1億8000万円 | 46万7253円 | 2243万円 | 1870万円 | 1603万円 |

| 2億円 | 51万9170円 | 2493万円 | 2077万円 | 1781万円 |

設定条件:金利0.5%、35年元利均等・ボーナス返済なし

2億円の融資には、年収2000万円が必要

さらに、借入額が2億円になると、毎月返済額は約52万円で、必要な年収は返済負担率25%で2493万円、返済負担率35%で1781万円になる。高額物件とはいえ、これほど多額のローンを組む人はさほど多くはないが、それでも年収が2000万円前後に達していれば、十分に返済が可能ということだ。

ただし、住宅金融支援機構と民間提携による「フラット35」は、融資限度額が8000万円であり、民間金融機関の住宅ローンは1億円を限度とするところが少なくない。それ以上の高額の融資については、住宅ローンではなく、金利や返済期間などの条件が異なるローンになることが多いので、その点は事前に確認しておく必要がある。

|

【関連記事はこちら】>>1億円以上の高級新築マンション人気ランキング |

| ◆新築マンションランキング |