首都圏を中心にマンション価格が高騰し、一般の会社員ではなかなか手が届かなくなっている。一方で、世帯年収1000万円以上のパワーカップルの購入が目立つが、実は、50歳以上のシニアカップルの存在感が増している。高額マンションだと、物件によっては購入者の3割以上を占めるケースもあり、特に、都心の高額物件でその比重が高まっているといわれる。(住宅ジャーナリスト・山下和之)

新築マンション購入者は、

4組に1組近くがシニア世帯

まずは、図表1をご覧いただきたい。これは、住宅金融支援機構がフラット35を利用して住宅を取得した人たちの実態を調べた調査から、取得した物件形態別に世帯主の年齢構成を示している。

図表1 物件形態別の世帯主年齢の分布

新築マンションにおいては、50歳代が14.9%、60歳以上が9.6%で、合計24.5%が50歳以上。4組に1組近くを、シニア世代が占めていることが分かる。

新築マンションの価格が上がり過ぎて、一定の年収に達しているか、多額の自己資金を準備しないと買えなくなった結果、シニア世代の存在感が高まっているといっていいだろう。若い世代において、パワーカップル※の比重が高まっているのと、裏腹の関係にあるといっていいかもしれない。

※パワーカップルとは、子どもなしで夫婦ともにバリバリ働く、世帯年収が1000万円以上の世帯をいう。

【関連記事はこちら】>>急増するパワーカップルの新築マンション購入の注意点! 余裕の資金計画に潜む、危険な落とし穴とは!?

首都圏の都心部周辺など、高額物件のなかには、50歳以上の割合が3割を超える物件も珍しくなくなっており、シニア世代の存在感が特に高まっている。

新築マンション契約者は、

50歳代より60歳以上の割合が高い

こうしたシニア世代の存在感の高まりを受けて、リクルート住まいカンパニーでは、『2019年首都圏新築マンション契約者動向調査』のなかから、シニアカップル(世帯主年齢50歳以上の夫婦のみ世帯)を取り出し、その動向を分析している。そうした調査が必要と感じられるほどに、注目度が高まっているということだろう。

その結果を見ると、さすがに年配者らしく、慎重な資金計画で新築マンションを取得しているなど、若い世代も見習いたい内容が少なくない。以下は、そのハイライト部分だ。

・50歳代が43.0%で、60歳以上が57.0%と、60歳以上の人のほうが多い

60歳代の7割近くが現役として働いている

マンションを取得するためには、一定の年収や自己資金が必要だ。マンションを購入した人は、シニア世代でも現役として働いて収入を得ている人が多い。

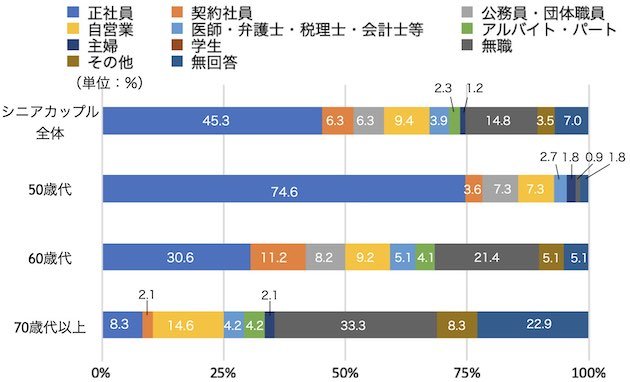

図表2にあるように、新築マンションを買ったシニアカップルのうち、世帯主が60歳代の雇用形態をみると、「正社員」として働いている人が30.6%。そのほか「契約社員」「公務員・団体職員」「自営業」「医師・弁護士・税理士・会計士等」「アルバイト・パート」まで含めると、68.4%に達する。

70歳代以上になると、さすがに働いている人は減少するが、それでも「自営業」が14.6%、「正社員」8.3%など、依然として仕事を持っている人が少なくない。

しかも、50歳代の共働き率は52.7%、60歳代でも23.5%、70歳代以上でも12.5%に達している。高齢になっても、夫婦ともに元気に働いている人たちが多いことが分かる。

図表2 シニアカップルにおける世帯主の雇用形態

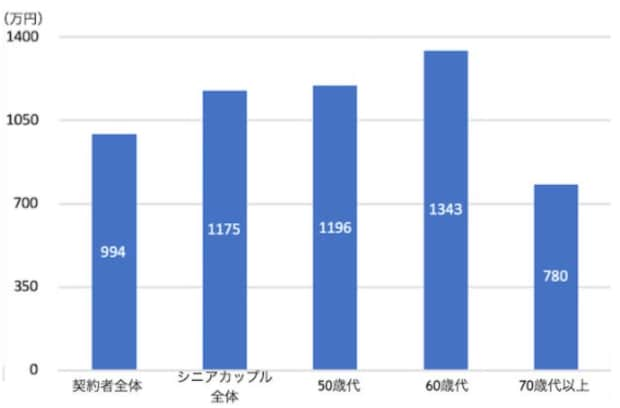

次に、年代別の世帯総年収をみてみよう(図表3)。若い世代を含めた2019年の新築マンション契約者全体の平均世帯総年収が994万円に対して、50歳代以上のシニアカップル全体では1175万円と、全体平均をかなり上回っている。

シニアカップルの年代別にみると、50歳代が1196万円で、60歳代が1343万円と最も多くなっている。70歳代以上だと780万円に減少するが、それでも平均的な会社員世帯より多いかもしれない。

当然想定されることだが、これまでの住宅取得経験をみると、今回が初めてという人は25.4%と少数派で、74.6%が2回目以上としている。

ただ、シニアでも50歳代に限ると、それまでの住居が賃貸住宅とする人の割合が40.9%で、社宅や借り上げ社宅などに住んでいた人を加えると、賃貸住まいの人が半数を超えており、リタイアに備えて新築マンションを購入したという人が少なくないようだ。

70歳代以上は、

7000万円近いマンションを買っている

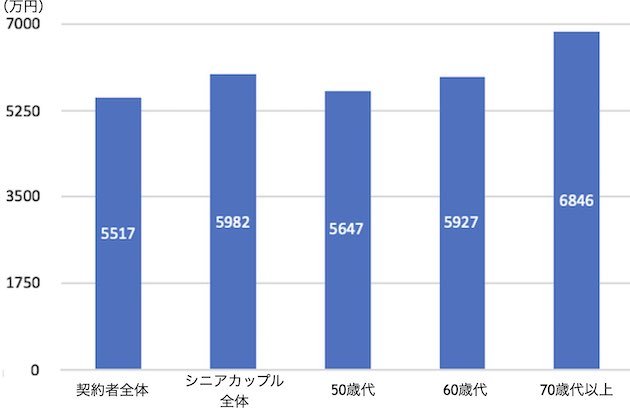

年収が高いだけに、シニアカップルの新築マンション購入価格も平均に比べるとかなり高くなっている。図表4のように、若い人たちを含めた契約者全体の平均が5517万円に対して、シニアカップル全体の平均は5982万円だった。

年代別では、50歳代が5647万円、60歳代は5927万円で、70歳代以上になると6846万円に上がる。70歳代以上は何と、7000万円近いマンションを取得しているわけだ。

図表4 シニアカップルの新築マンション購入価格

とはいえ、先にもみたように、70歳代以上になると現役として働いている人の割合はかなり低下しており、住宅ローンを借りることは難しい。ほとんどの銀行・金融機関では借入時の年齢を70歳未満としており、住宅ローンを組むことはできない。

では、どうしているのかといえば、これまでの人生のなかで蓄えてきた資産を活かしてマンションを取得しているのだ。

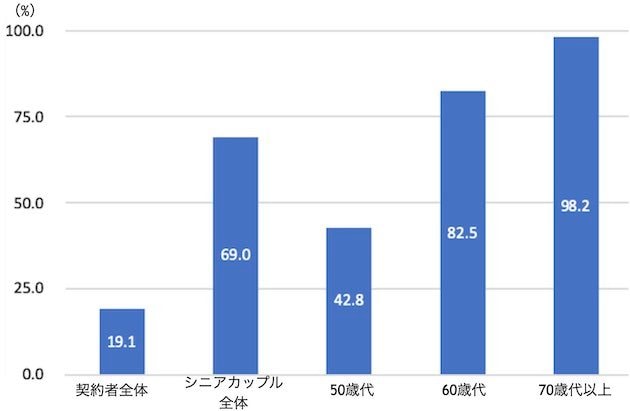

70歳代以上の自己資金比率は98.2%に

図表5は、年代別の自己資金の比率を示している。契約者全体の平均は19.1%と2割を切る水準だが、50歳代では42.8%に上がり、60歳代が82.5%で、70歳代以上は98.2%に達している。

図表5 シニアカップルの自己資金比率

60歳代でも住宅ローンを組むことはできるが、民間銀行・金融機関の多くは完済時の年齢を満80歳未満などとしているため、60歳を超えると利用できる返済期間が短くなる。60歳で返済期間19年、65歳では14年だ。

60歳代の世帯年収の平均は1343万円と最も多いとはいえ、利用できる返済期間が短いと、多額のローンは組めない。しかも、70歳以上だと世帯年収が大幅に減少するだけに無理はできない。そのため、自己資金割合が8割を超えている。

そして、70歳以上になるとほぼ全額を自己資金でまかなうしかなくなる。70歳以上の平均購入価格は7000万円近い高額だから、それを全額自己資金で購入となると、取得後の備えなどを考慮すれば、1億円以上の資産がないと簡単には買えないのではないだろうか。あるいは、買い換えによって多額の売却収入を得ている人たちが多いのではないだろうか。

広さよりもグレードの高いマンションが求められている

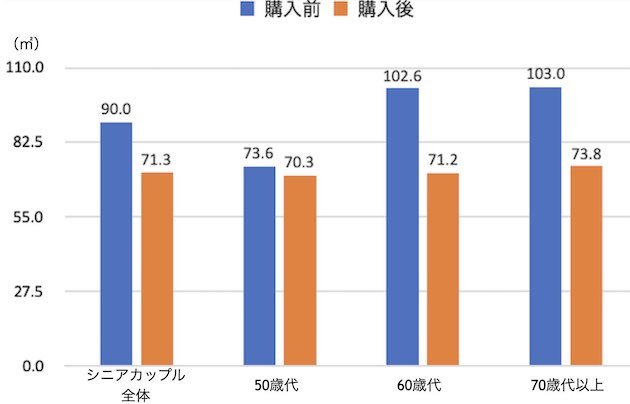

しかも、そうした資金繰りで買っているマンションの広さをみると、購入前の住まいに比べて狭くなっている(図表6)。この調査のシニアカップルは、夫婦のみの世帯だから、子どもたちが独立して、夫婦だけの“終の住処”を求めての買い換えがほとんどとみられる。

そのため、70㎡台の2LDK、3LDKなどで十分ということになる。それでも、70歳代以上では7000万円近い高額物件なのだから、かなりグレードの高いマンションであることは間違いない。

図表6 シニアカップルの購入前後の専有面積

なかには、管理や医療体制などが充実した、シニア向け分譲マンションを買っている人も少なくないのではないか。

このように、購入額のほとんどを自己資金でまかなえるかどうかは、結局のところ、若いうちからしっかりと働いて年収を増やしていくか、老後に備えて十分な資産を形成しておくかにかかってくる。

これは、若い世代にとっても注目しておきたいデータといっていいだろう。

【関連記事はこちら】>>住宅ローン控除を最大化する新常識を公開! 金利0.7%以下なら、税金の戻りの方が多くなり、「打ち出の小槌」に生まれ変わる

| ◆新築マンションランキング |