「家を買おう!」と考えたときに最初に悩むのが「新築にするか」「中古住宅にするか」ではないだろうか。新築は「新しくて気分がいい」、中古は「価格が安い」。このくらいのメリットは、多くの人が思いつくだろう。しかし、それぞれのメリットはそれだけではない。もちろんデメリットもある。その両方をしっかり理解し、新築と中古を客観的に比較した上で心から納得できる住宅を購入しよう。(住宅・不動産ライター 椎名前太)

新築住宅ならではのメリットとデメリットとは

まずは、新築住宅のメリットとデメリットを見ていこう。新築VS中古で比べた場合、多くの人は新築住宅から検討することが多いが、メリット、デメリットがある。

新築住宅のメリット

・最新の設備が設置されている

住宅設備は日進月歩で進化している。たとえば最近の住宅は、一戸建て、マンション問わずLED照明や玄関のカードキーは当たり前になりつつある。一戸建ての場合は、太陽光発電システムと、それを自動で制御するHEMS(ヘムス・ホーム エネルギー マネジメント システム)を設置するケースも珍しくない。こういった最新設備は、省エネや快適な暮らしに貢献してくれる。

・希望の内外装デザインにできる

注文住宅の場合は、ドアノブから外壁材まで自由に決めることができる。まさに世界で一つだけの家を実現できるのだ。分譲一戸建てやマンションでも、着工前などのタイミングなら、床材やキッチン扉などのデザインを選択肢の中からチョイスできるケースもある。

・維持費が比較的安価

新築住宅の場合、基本的に住宅取得から3年間は固定資産税が2分の1に減額される。さらに、マンションなど3階建て以上の耐火・準耐火建築物なら5年間に延長される。また、バリアフリー性や耐震性など国が定めた基準をクリアした認定長期優良住宅なら、そこから2年延長できる。つまり、最長新築から7年間、固定資産税が2分の1になるのだ。ただし、居住部分の120㎡までが対象となる。この優遇措置は2020年3月31日までに新築された物件が対象だ。

新築住宅のデメリット

・中古住宅より高額

当然ながら新築住宅は、立地や広さが同条件ならば中古住宅よりも高額になる。理由としては、新品の部材や設備を使用していることはもちろん、分譲の場合は価格に販売会社の利益や広告費が上乗せされているからだ。

・立地の選択肢が少ない

ほとんどの住宅地には、すでに建物が立っている。新築物件はその間に建てられる訳だ。したがって、選べる立地は中古よりも少なくなる。どうしても住みたいエリアがある場合は、中古の方が見つかりやすいだろう。

・住むまでに時間がかかる

注文住宅の場合は、設計や設備の打ち合わせから完成まで少なくても半年はかかる。1年以上かけるケースも珍しくはない。また、分譲一戸建てやマンションでも人気物件は、工事中に契約してしまうことが多いので、必然的に契約から住めるまでに時間がかかってしまう。

中古住宅ならではのメリット・デメリットとは

次に、中古住宅のメリット、デメリットを見ていこう。中古住宅は、価格が安いというメリットはあるが、その分デメリットもある。あまりにも古い場合は、リフォーム・リノベーションが必要になるケースもあるだろう。

中古住宅のメリット

・新築より圧倒的に安価

住宅は買主に引き渡した瞬間に中古物件となってしまう。そこから月日とともに価格は下がっていき、木造一戸建ての場合は、築20年前後で建物の資産価値がゼロになると言われている。つまり、まだまだ使える建物でも、土地代だけで買えてしまえることもあるのだ。 マンションの場合も同様の傾向がある。

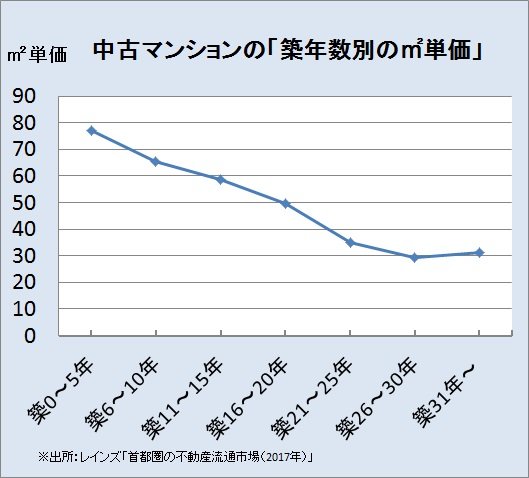

不動産流通機構が運営しているネットワークシステム・レインズの「首都圏の不動産流通市場(2017年)」によると、中古マンションの平均㎡単価は、築20年ごろまで年数に比例して価格が下がり、その後は緩やかに下落している。築21~25年の平均単価は、築0~5年の半額といったところだ。このリーズナブルさが中古住宅の最大の魅力だろう。

・現物を見ながら日当たりや風通しを確認できる

中古住宅は、すでに現物が立っているのでその場で日当たりや風通しを確認できる。とはいえ、新築でも分譲タイプならば現物を確認できる場合もある(新築の人気物件は工事中に契約しないと先を越されてしまうケースがほとんど。そのため、実際はパース(イメージ図)やコンピューターグラフィックによる確認になってしまうことも多い)。

・中古ならではの味わいもある

新築=素敵とは限らない。中古住宅には、経年によって色合いが変化した床材や柱、大きく茂った植栽など中古にしかない味わいもある。

・リノベーションすれば新築並みの快適さを手に入れられる

リノベーションとは、新築時以上の性能を付加した改修のこと。たとえば、好みのデザインにリフォームするだけでなく、最新基準の耐震・断熱工事を行えば、中古ならではの味わいと新築住宅の快適さの両方を手に入れることができる。ただし、あまり手を加えると、新築以上に費用がかかることもあり得るので費用対効果のバランスに注意する必要がある。

・施工品質を確認してから購入できる

家は人間がつくるもの。どんなに工事マニュアルが充実した会社が建てても、やはり施工品質にムラはあるものだ。施工品質が低い家は、雨漏りなどの不具合が出やすい。中古住宅ならそのような施工不良を修繕履歴などからある程度知ることができる。

中古住宅のデメリット

・経年劣化による不具合が出やすい

中古住宅の部材や設備は、経年劣化が進んでいる。したがって、メンテナンス費用は新築以上にかかると思って間違いないだろう。少しでもメンテナンス費用の少ない物件を選びたいのであれば、売買契約前にホームインスペクションを行うことをお勧めする。

ホームインスペクションとは、住宅診断士が第三者の立場から住宅の劣化状況、欠陥の有無、改修すべき部分とその費用などを提示してくれるサービスだ。費用は5万円前後(述べ床面積30坪程度の場合)といったところ。住宅診断士に関しては、多くの場合、中古住宅を仲介または販売する不動産仲介会社が紹介してくれる。

なお、事前に売主の方で、ホームインスペクションを行っている場合もある。その場合、売買契約を締結する前に不動産仲介会社の方から必ず診断の有無を説明することになっている。

・建て替えると小さくしなければならない場合もある

各敷地に建てられる家の広さは、建築基準法によって定められている。建築基準法の内容は、過去に度々改正されている。その結果、「建設当時は合法でも、今は建てられない中古住宅」というものも数多く存在している。このような中古住宅を購入すると、建て替える際に同じ面積の家が建てられないことになる。この事態を避けるには、契約前に不動産仲介会社に確認すればいいだろう。

・ローン条件が厳しくなることもある

中古住宅の取得資金を金融機関からの融資によって調達する場合、建物の耐久性などの問題から希望の金額や期間で借りられないこともある。この審査基準は金融機関によって異なるので、複数の金融機関に申し込むことでこの事態は避けられるかもしれない。

なお、長期固定金利のフラット35の場合は、中古住宅でも35年ローンが可能。ただし、住宅金融支援機構が定める技術基準(一定の耐震性や蟻害がない等)に適合していることを示す適合証明書を取得していることが条件となる。

新築、中古は優先順位を明確にして決断を

以上のように新築住宅も中古住宅も一長一短だ。どちらの満足度が高いかは買主次第。上記のメリット・デメリットを参考に、「どこに一番こだわるのか」=「優先順位」を明確にするのが、納得できる住宅取得の近道となるはずだ。

| ◆新築マンションランキング |