今回は、リーマンショック前後の2008年から2019年までの12年間にわたる不動産市況を振り返り、市況トレンドをリードする都心3区(千代田区、中央区、港区)の中古マンション流通に関するデータを分析しながら、今後直面する市場変化について考えてみよう(不動産ジャーナリスト・坂根康裕)。

・中古物件の流通から見えるリアルな不動産市況

・中古マンションの景気動向を表す座標

・2008年~2011年の市況動向 局面を大きく変えた「リーマンショック」と東日本大震災

・2012年~2015年の市況動向 タワーマンションブームとアベノミクスが大きく影響

・2016年~2019年の市況動向 成約単価は上昇しながら、好況をキープ

・12年間の不動産市況はCカーブを描いて移動 今後の市況は不透明

中古物件の流通から見えるリアルな不動産市況

不動産市場を語るときには、いろいろなデータを使って分析するが、リアルな市況をつかむには、中古物件の流通状況を見極めるのが一番早いといわれる。

新築の場合は、デベロッパーの開発から分譲までの計画が市況に大きく影響する。住宅ニーズの喚起をするための分譲計画は、需要と供給のバランスから価格を決定するのではなく、開発側主導になってしまい、本来の相場と合致しているとは限らない。その点、中古物件は個別の売買となり、需要供給バランスによって価格が決まるため、市況をリアルに映し出すと言えるだろう。

そこで不動産市況の指標として、首都圏の市場をけん引する都心3区(千代田区、中央区、港区)の中古マンションの取引動向に着目した。この3区はトレンドに敏感で、マイホーム需要はもちろん、不動産投資による資産形成を考える富裕層たちからも注目を集め、不動産市況全体への影響も大きいからだ。著者の記事「東京都 都心3区 中古マンション市場動向(2020年3月度)」では足元の厳しい状況を伝えているが、それを読み解くには過去の流れを知っておくことが重要だ。

中古マンションの景気動向を表す座標

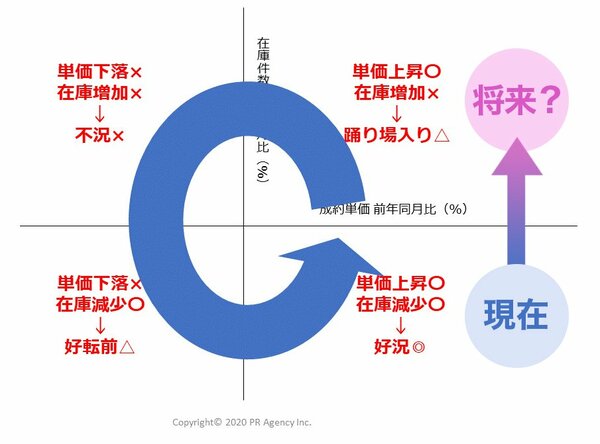

ここで、これから説明する12年間の推移をわかりやすくするために、X軸とY軸を使った座標で図式化してみた。

中古マンションの「単価」と「在庫」を、それぞれX軸とY軸に割り振る。

X軸:都心3区中古マンション「成約単価」前年同月比

Y軸:都心3区中古マンション「在庫件数」前年同月比

(*座標は『東日本不動産流通機能』

この座標グラフを使うことで、相場と在庫の変化が確認できるメリットがある。例えば、座標の右上エリアの「第一象限(踊り場入り)」は、単価上昇と在庫増加傾向があるエリアになり、市場は転換の局面を示す、いわゆる「踊り場入り」といえるだろう。

座標左上の「第二象限(不況)」は、在庫増加は同じながら単価下落というエリアになる。単価が下がって、在庫がだぶついている状況で、市場としては不活発な状態だ。つまり、ここにデータが集中していれば、不況に陥っていると判断できる。

座標左下の「第三象限(好転前)」は、単価が下がり在庫も少なくなっているエリアで、物件数も少なければ、単価も低い状態だ。この座標エリアは、市場の動きが硬直化しており、これ以上の底はなく、好転前の兆しが見える局面にあたると見ていいだろう。

座標右下の「第四象限(好況)」は、単価上昇が見られるが、在庫が少ないエリアになる。ここは市場が活性化しており、とても順調だと考えていいだろう。こうした4つの象限ごとの特徴をふまえ、不動産市況の軌跡を振り返ろう。

2008年~2011年の市況動向

局面を大きく変えた「リーマンショック」と東日本大震災

まず、2008年以前の不動産市況はどうだったのだろうか。2000年以降、小さな上下動はあったがゆるやかな伸びをみせていた。ただし、このミニバブル相場は終わりを告げつつあり、2007年になると、サブプライム問題が囁かれるようになっていた。実際に成約単価は増加しているものの、在庫も増加するという“踊り場”に差し掛かり、まさに「第一象限」に位置していたのである。市況サイクルが「第一象限(踊り場入り 座標右上)」から「第四象限(好況 座標右下)」へ向けて反時計回りで動きはじめる直前状態といえる。

局面を変えたのが、2008年のリーマンショックの世界的な金融危機だ。その影響は日本経済にも影響は大きく、不動産市況にも及んだ。2008年当時の日本では、年初から「在庫件数が前年比100%超え」でスタートしていた。

下の座標グラフを見ると、2008年の各月の成約件数のデータが球体で図式化されている(前年同月比でプラスが青色、マイナスが白色)。上半期は高水準の在庫増が続き、相場は下落ゾーンである「第二象限(不況 座標左上)」の左方向に向かっていった。しかしながら、成約件数は前年プラスを維持している。X軸の成約単価を見ると、前年比マイナス20%超まで落ち込んでいるデータの球体が多い。

X軸:都心3区中古マンション「成約単価」前年同月比

Y軸:都心3区中古マンション「在庫件数」前年同月比

球体:都心3区中古マンション「成約件数」(前年同月比でプラスが青色、マイナスが白色 球体のサイズは成約件数の大きさ)

2009年に入ってもリーマンショックの影響から成約単価は下落基調だった。その後、局面は好転しはじめ「第三象限(好転前 座標左下)」にデータの球体が集まっている。座標グラフからは、在庫数がマイナス30%近くを示すまでになったことがわかる。物件が売却されている様子が想像できる。物件が減る一方で、成約単価は前年より上がり、少しずつ好況の兆しが見えて来たと言っていいだろう。

2010年になると、好況の兆しが顕著になりつつあることが座標からもわかる。このグラフでは、マーケットの立ち直りが明確だ。多くの月で、成約単価は前年比プラスを、成約件数も同様である。在庫件数が伸びつつあるが、データを示す球体の色(青色、白色)・サイズからして「需要が堅調」で供給量を吸収していった状況だったと分析できる。そんな好況の兆しの中、2011年3月11日に東日本大震災が起き、日本経済に大きな打撃を与えた。座標グラフからも一気にフェーズが変わったことがわかるだろう。

東日本大震災以降は、マイナス30%程度の月が数カ月続いた。在庫は増え、単価は下落し、成約件数もほぼマイナスになったために「第二象限(不況 座標左上)に集まった。つまり、突発的に局面が変わってしまったのである。

こういう想定外の出来事が起きると、住宅取得のタイミングの好機が読みにくい。単価と在庫のバランスから、単価が下がった直後が狙い目とも言えない状況がある。というのも、住宅の場合、株式市場と違い、立地環境や建物構造の安全性など時代とともに求められる要素が複雑に影響するため、金額ベースで評価するのは難しいからだ。そのため2011年の東日本大震災以降は、建物の耐震性など安全基準を高く評価するようになっていったのである。

2008年~2011年の市況は、不況である「第二象限(座標左上)」から好転前の「第三象限(座標左下)」へ反時計回りに動きつつあったが、2011年に動きが止まってしまったことがわかる。

2012年~2015年の市況動向

タワーマンションブームとアベノミクスが大きく影響

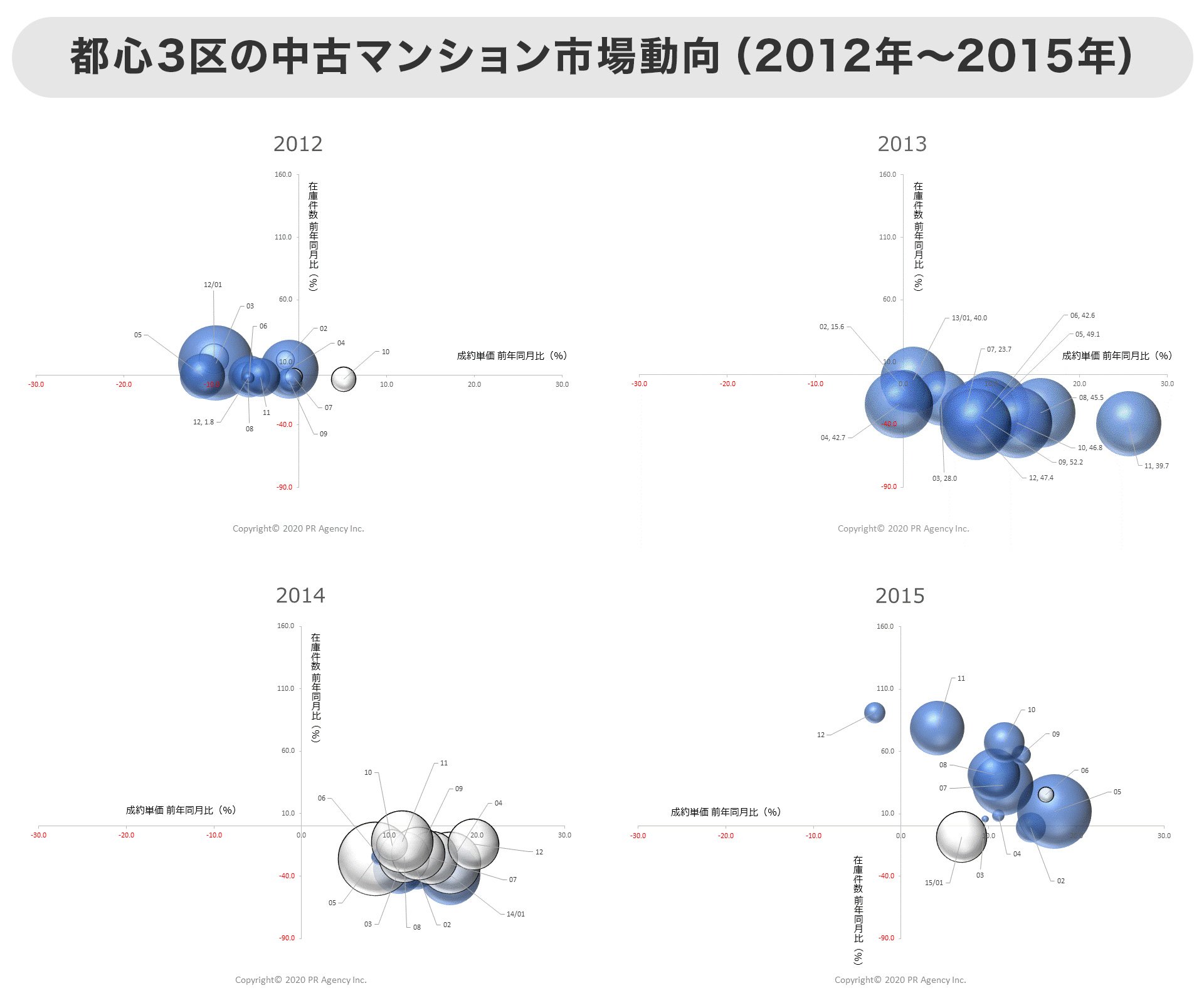

東日本大震災では、津波被害でいくつもの町が壊滅的な状態になった。復興までには数年かかるとされ、被災者が仕事や住まいを求めて故郷を離れるケースもあった。そういう人たちが首都圏に押し寄せていたこともあり、2012年の都心の中古住宅の市況は前年比ほど悪くなかった。前年比増のデータの球体は、青(プラス)が多いが、大きく落ち込んだ後の「若干のリバウンド」といったところだろうか。

2012年は、活況とまではいかないものの、そこまで悪かった記憶がない。が、こうして中古マンション市場を改めてデータで確認すると、立ち直りにはほど遠い印象を受ける。

震災以降、安心・安全を求め、戸建て住戸より耐震性のあるマンション需要は高まったとの印象があった。そうした背景もあって、デベロッパー側は免震工法など、安全性を積極的に訴求した新築分譲に力を入れたことから、新築マンションの需要は高まったものの、中古マンションにはそれほど影響しなかった。

そして、2012年11月に野田内閣が衆議院を解散し、12月、総選挙で大勝した自民党が与党に返り咲く。2013年から、いよいよアベノミクスがはじまるのである。これがひとつのターニングポイントになった。

第2次安倍政権では、第一の矢「異次元の金融緩和」を掲げ、不動産や株式相場は文字通りV字回復を見せた。マンション市場はとくにその恩恵を受けたといってよいだろう。都心部の相場上昇は顕著で、その様子はグラフからもはっきりうかがえる。

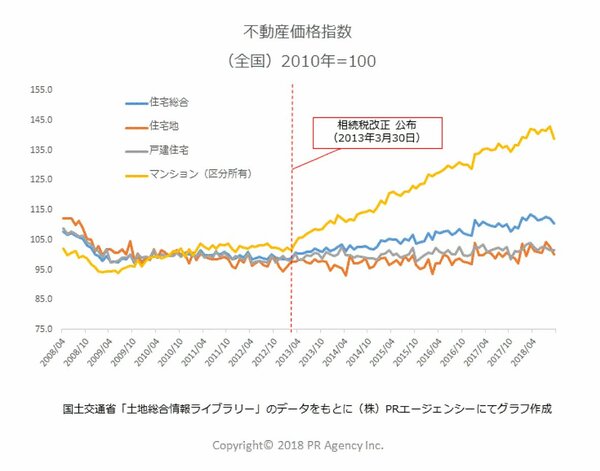

単価上昇もさることながら、データの球体(成約件数)の色と大きさがほとんどの月で好調だったことを示している。また、アベノミクス「三本の矢」に加え、2013年3月30日に公布された「相続税改正」が、都心部のタワーマンションに富裕層の資金を向かわせたことも大きい。特にマンションの伸びが大きいのは、下のグラフ「不動産価格指数」を見ても明らかだ。

下の座標グラフを見てほしい。2013年は好況さを示す「第四象限(好況 座標右下)」のフェーズに入っていることがわかる。続く2014年も好況さは続き、2015年には在庫が増える傾向があるものの、成約件数では前年を上回っている。

2015年になると、相続税改正が施行され、おもにタワーマンションを対象とした節税対策は活況を呈す(*詳しくは下のコラム<節税対策に使われたタワーマンション>を参照)。成約単価に着目すれば、12月を除き上昇を続けている。その背景には、上昇を続ける都心相場の下支えをした要因に「高級分譲マンションプロジェクト」の話題性などが挙げられる。

例えば、2015年終盤に販売した「パークコート赤坂檜町 ザ タワー」。最高価格は15億円(203.96㎡、最上階想定)で坪単価2400万円超。以後、「フォレストテラス鳥居坂」「ザ・パークハウスグラン南麻布1丁目」などがある。なかでも「ザ・パークハウス新宿御苑」は、当時のマーケットを象徴した一例だ。南に御苑を望む好立地で坪単価は570万円。第1期は全52戸中47戸を売り出し、平均倍率2倍以上で即日完売となった。

「周辺相場より立地の希少性」が勝ったのである。こうなるとまるでミニバブル状態で、適正価格から逸脱し始めたことは確かだろう。新築マンションの高騰に刺激されたのだろうか、中古マンションも好況だったが、次第に在庫件数が増えはじめた。

この時期の市況は、「第三象限(好転前 座標左下)」から「第四象限(好況 座標右下)」に移り、2015年あたりには踊り場の「第一象限(踊り場入り 座標右上)」エリアへと動きはじめている。

2015年になると、相続税改正が施行され、おもにタワーマンションを対象とした節税対策は活況を呈す(*詳しくは下のコラム<節税対策に使われたタワーマンション>を参照)。成約単価に着目すれば、12月を除き上昇を続けている。その背景には、上昇を続ける都心相場の下支えをした要因に「高級分譲マンションプロジェクト」の話題性などが挙げられる。

例えば、2015年終盤に販売した「パークコート赤坂檜町 ザ タワー」。最高価格は15億円(203.96㎡、最上階想定)で坪単価2400万円超。以後、「フォレストテラス鳥居坂」「ザ・パークハウスグラン南麻布1丁目」などがある。なかでも「ザ・パークハウス新宿御苑」は、当時のマーケットを象徴した一例だ。南に御苑を望む好立地で坪単価は570万円。第1期は全52戸中47戸を売り出し、平均倍率2倍以上で即日完売となった。

「周辺相場より立地の希少性」が勝ったのである。こうなるとまるでミニバブル状態で、適正価格から逸脱し始めたことは確かだろう。新築マンションの高騰に刺激されたのだろうか、中古マンションも好況だったが、次第に在庫件数が増えはじめた。そして、2015年は、データの球体が「第四象限(好況 座標右下)」から、踊り場の第一象限エリアへ動きはじめている。

タワーマンションの人気は、眺望や設備の目新しさだけではない。特に富裕層にとっては節税ができる投資先としての魅力がある。

実は、タワーマンション上層階の相続税評価額が実勢価格よりもかなり低く、現金で残すよりも相続税の大幅な節約になるというものだ。例えば、50階建てのタワーマンションの最上階と1階の同じ間取りで物件の価格が、分譲時にそれぞれ1億円と3000万円だったとしよう。1階の物件の相続税評価額が2000万円だとすれば、最上階も2000万円と評価され、相続税が高層階(実勢価格が高額物件)になるほど割安になっていた。ここに目をつけた投資家や資産家がタワーマンションに投資したのである。これが、いわゆる「タワマン節税」と呼ばれる節税方法である。

これを是正しようと、2017年(平成29年)度の税制改正では、高さが60mを超える高層マンション(20階以上)の固定資産税の計算方法が変更された。ただし、2017年(平成29年)4月1日以前に売買契約がされた住戸は除くとされたため、中古のタワーマンションが投資対象として人気を集め、中古マンションの価格単価を引き上げる要因にもなったと考えられる。

2016年~2019年の市況動向

成約単価は上昇しながら、好況をキープ

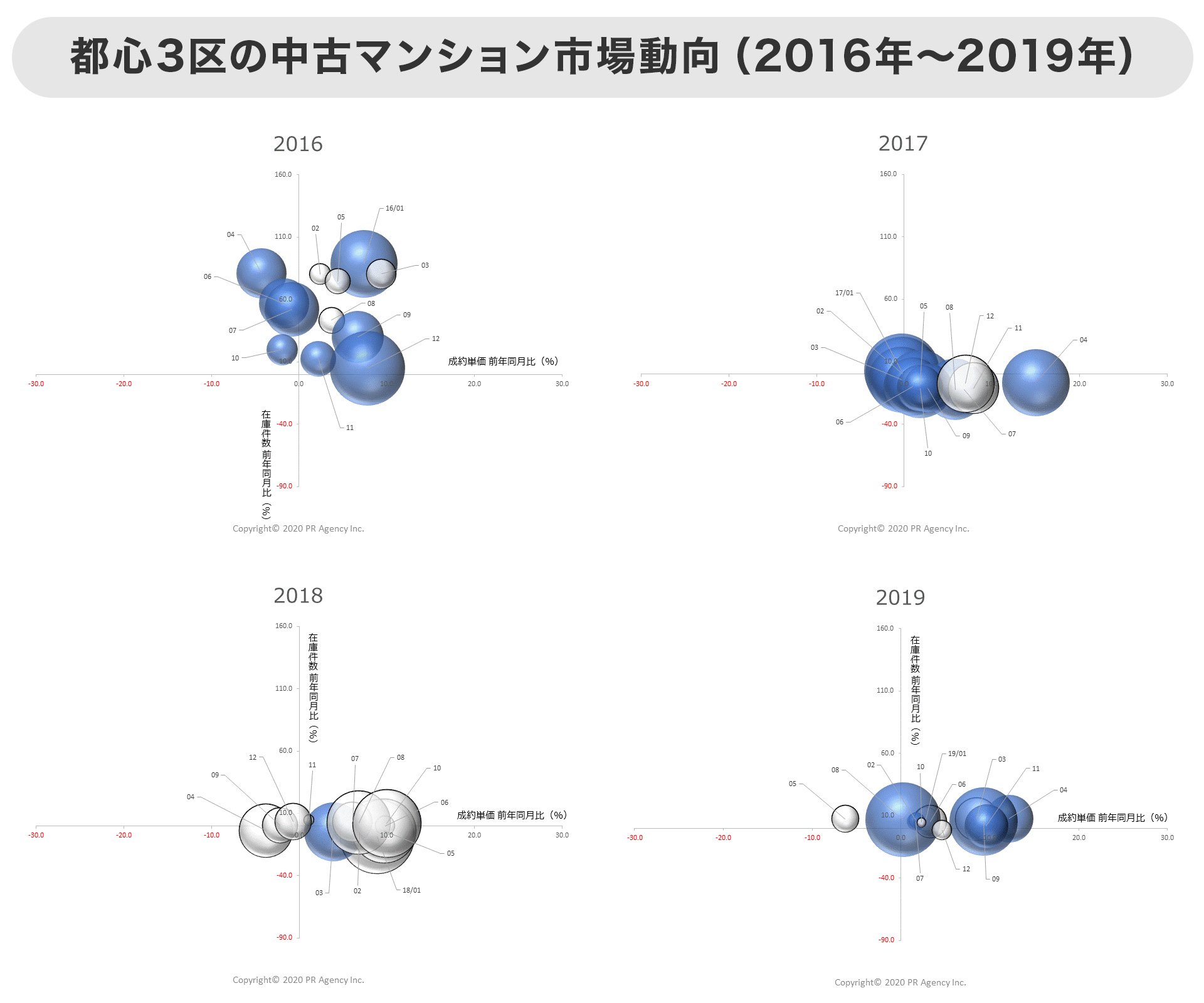

2016年には在庫件数が上昇し、市況は「第一象限」の踊り場へ転換する局面を迎えるかに見える。ところが、下の座標グラフを見るとわかるように、2017年~2019年を示す3つのグラフは、ある点で共通している。それは、データを示す球体が、X軸とY軸の交差する原点付近に密集していることだ。2016年に上昇した在庫数は、一進一退を繰り返す。つまり、Y軸上の移動はほとんど見られず、X軸を左右にわずかに動く程度だ。

一方、成約単価はほとんどの月がプラス。ジリジリと上がっている様子が見て取れる。在庫件数は大きくは増えていないが、2018年は白色(成約件数の減少)が続いたのに対し、2019年は青色(成約件数の増加)が多い。

座標グラフを見る限り、「第四象限(好況 座標右下)」にとどまっている。マーケットは好況状態を保っている。

では、何故こうした好況をキープしたままの状態が続いているのだろうか。その要因としては、次のようなものが挙げられる。

・人口減少による都心回帰(都心集中)

・マイホームに駅近などの利便性を求める共働き世帯の増加

・富裕層の資産運用(潤沢な資本対象)

・異次元の低金利政策により、多様な住宅ローンの登場

低金利の住宅ローンの多様化で、新規や中古物件の取得のほか、住宅ローンの借り換え需要も伸びている。

12年間の不動産市況はCカーブを描いて移動

今後の市況は不透明

こうして12年間を振り返って見ると、踊り場だった市況は2008年のリーマンショックをきっかけに不況の局面へ陥った。座標軸で言えば、「第一象限(踊り場入り 座標右上)」から反時計回りに変化を見せたのである。その後、東日本大震災で停滞したものの、在庫が減少して次第に好転し、さらにアベノミクスなど政権の安定と経済政策により好況へと加速したのである。アルファベットの「C」を描くように、反時計回りのサイクルで、この12年間の市況は移り変わってきたのである。

Cカーブを辿るとすれば、今後は「第四象限(好況 座標右下)」から「第一象限(踊り場入り 座標右上)」に入ることになるが、果たしてそうなるのだろうか。

ただ、思いもかけない事態が起きた。新型コロナウイルスによる感染の世界的拡大がつづき、経済活動は一気に低迷したのだ。社会・経済への打撃はいまだ不明で、これから起こることは安易に予想もつかない。

いま、不動産市場の動向について今後のシナリオを考えることすら時期尚早かもしれない。とはいえ、歴史が繰り返すように、リーマンショックから以降のV字回復したこの12年間の市況の軌跡を見ておくことが、住宅取得の最適な時期を見極めるヒントになるだろう。

現在の好況から、新型コロナウイルス騒動が引き金となって、踊り場、不況へと差し掛かる可能性がある。もちろん、新型コロナウイルスの影響が一時的であれば、それは杞憂に終わることも十分ありそうだ。

| ◆新築マンションランキング |