最近は新築マンション購入者のうち、シングル世帯の存在感が高まっており、首都圏では購入者全体の2割近くを占めるようになっている。シングルはどうしてマンションを買うのか。そして、どんな価格帯の物件を、どんな資金計画で買っているのだろうか。シングル世帯のマンション購入の実態をリポートする。(住宅ジャーナリスト・山下和之)

首都圏のマンション購入は、シングル女性の増加が目立つ

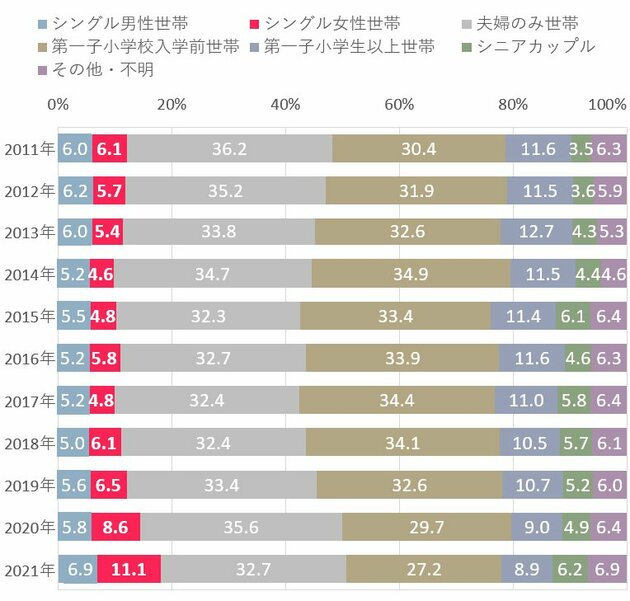

「2021年首都圏新築マンション契約者動向調査」(リクルートSUUMOリサーチセンター)によると、購入者に占めるシングル世帯の割合が年々高まっている。

図表1にあるように、2014年にはシングル世帯の割合は男女あわせて9.8%と1割未満だったのが、2015年には10.3%と10%台に乗せ、2019年には12.1%、2020年には14.4%に増え、2021年には18.0%と年を追うごとにシェアが高まっている。

なかでもシングル女性の割合の高さが目立っているが、大手不動産会社のモデルルームの責任者がこんなふうに話してくれた。

「最近のシングルは自己資金が多く、年収に占める年間返済額の割合を示す返済負担率も低く、堅実な資金計画で購入する人が増えています。特に女性にその傾向が目立ちます。かつてはシングル女性というだけで審査が厳しくなったものですが、いまはシングル女性ウエルカムに変わっています」

図表1 新築マンション購入者のライフステージ別構成比

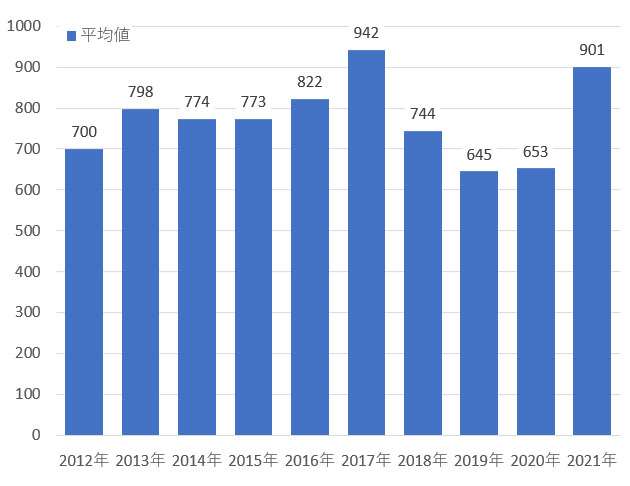

シングル世帯の平均貯蓄額は900万円を超えている

事実、シングル世帯の貯蓄額は急増している。図表2は、日本銀行の金融広報中央委員会の調査による、単身世帯の貯蓄額の推移を示しているが、平均貯蓄額は2019年には645万円だったものが、2021年には901万円に達している。これは、満70歳未満のシングル世帯だけの数値だが、70歳以上も含めると1002万円と1000万円を超えてしまうほどだ。

2020年からの新型コロナウイルス感染症拡大の影響を受けて、飲食やレジャーなどの外出の機会が減少しているため、貯蓄額が急増しているのかもしれない。

もちろん、何千万円、何億円と多額の貯蓄を持っている人が全体を押し上げているので、平均901万円といわれてもピンとこない人がいるかもしれないが、それでも、着実に貯蓄を増やして、マンションを買っておこうと考える人が増えているのではないだろうか。

図表2 70歳未満の単身世帯の貯蓄額の平均(単位:万円)

シングルは、将来の資産としてマンションを購入

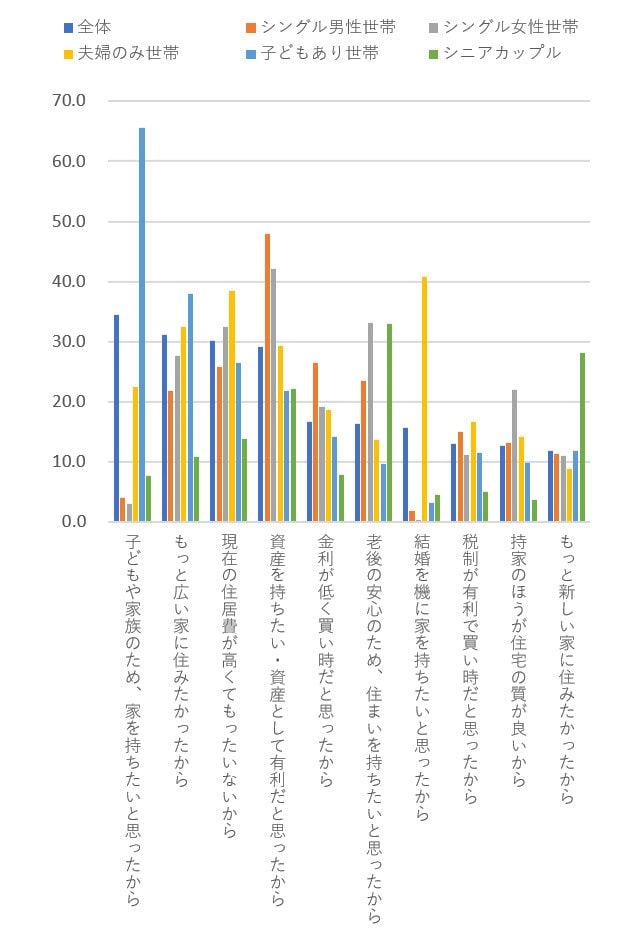

では、なぜマンションを買うのかといえば、マンションを資産として考えるシングルが多いからではないだろうか。

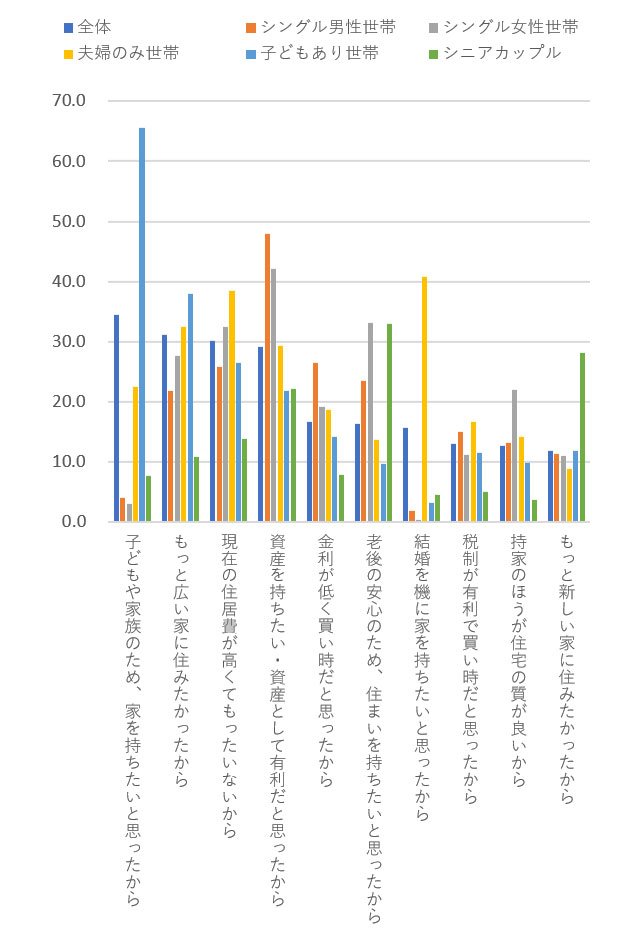

図表3は、新築マンションの購入理由を聞いた調査項目の結果だが、ライフステージによって購入理由は大きく異なっている。子どもありの、いわゆるファミリー世帯では、「子どもや家族のために家を持ちたいと思った」が断然のトップだが、シングル世帯では「資産を持ちたい・資産として有利だと思ったから」がトップになっている。シングル男性では48.0%、女性では42.1%に達しているのだ。

しかも、新築マンション購入全体の平均年齢は38.6歳に対して、シングル男性は40.2歳、シングル女性は40.1歳と平均よりも高くなっている。場合によっては生涯独身、子どもなしということも想定して、いまのうちから資産を持っておいて老後に備えようと考える人たちが多いのではないだろうか。

【関連記事はこちら】>>独身女性が買うべき新築マンションは「1LDK」

中目黒などの好立地マンションなら、値下がりしにくく、資産価値も高い!

図表3 首都圏新築マンション購入理由(3つまで回答)(単位:%)

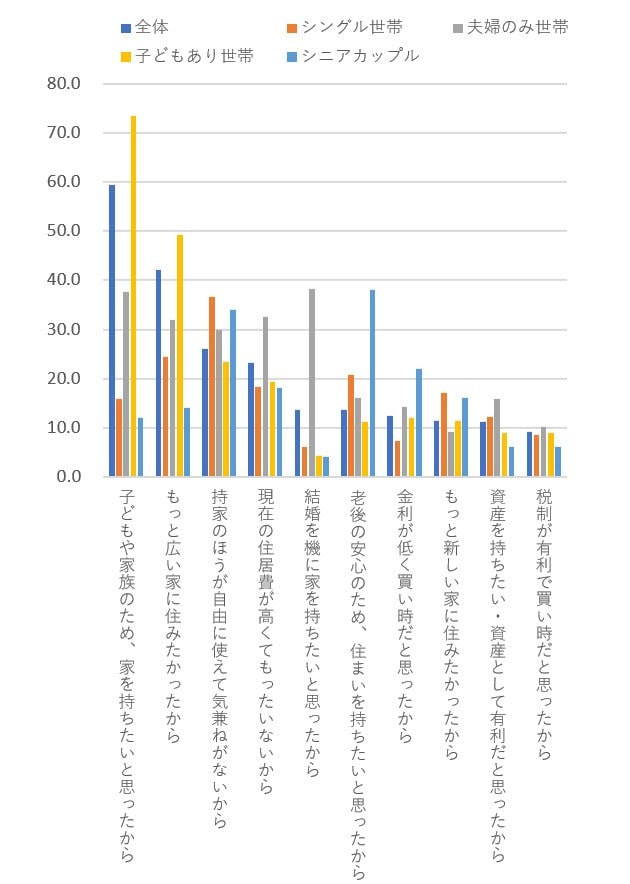

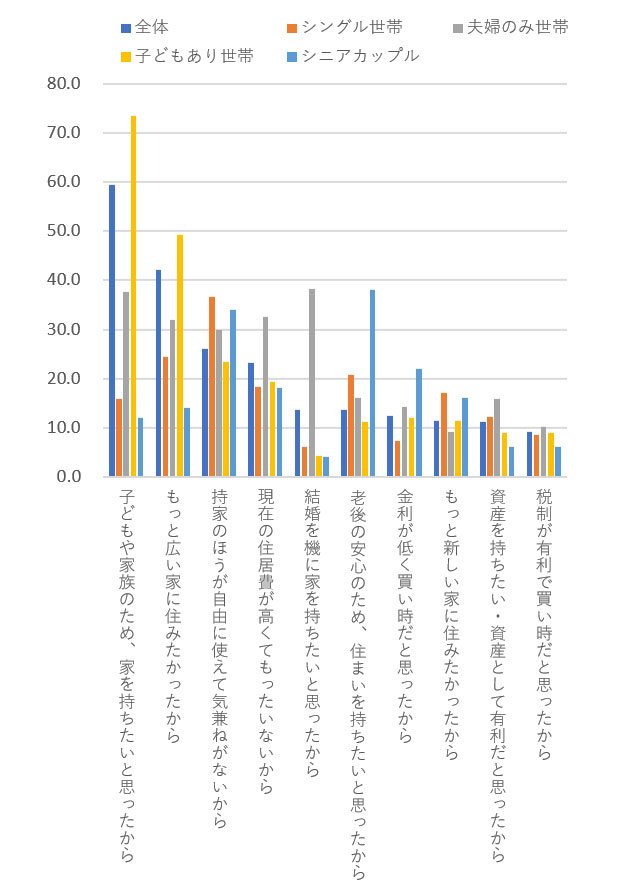

これは、一戸建てを買った人たちとは大きく異なっている。図表4にあるように、一戸建てを買った人のうち、購入理由として「資産を持ちたい・資産として有利だと思ったから」を挙げるシングル世帯は10%強にとどまっている。

シングル世帯は将来の資産としてマンションを高く評価した結果、一戸建てではなく、マンションを買っているといっていいだろう。

図表4 一戸建て購入理由(3つまで回答・上位10項目)(単位:%)

築10年の分譲マンションは、平均で約2割値上がり

これは、マンション価格が急騰、資産価値が高まっていることも影響しているのだろう。

東京カンテイの『中古マンションのリセールバリュー2021』では、10年前に分譲されたマンションのうち、2021年に中古マンションとしての取引があった物件について、現在の取引価格が分譲時価格の何%に当たるのかをリセールバリュー(再販価値)として算出している。

首都圏ではそのリセールバリューが平均119.8%になった。つまり、10年前に分譲されたマンションが、平均すると分譲時価格の2割増しの価格で取引されていることになる。

それだけ資産価値として期待できるわけで、住みながら資産を形成できれば一石二鳥という考え方ができる。

住宅ローン減税は40㎡台のマンションもOKに

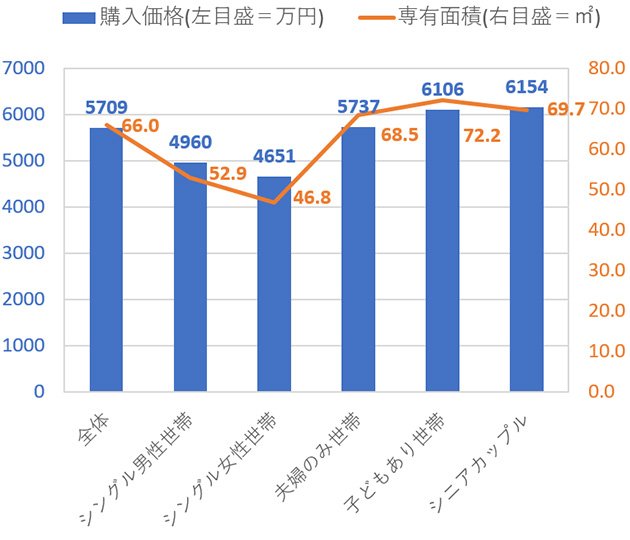

では、実際にシングルは、どのような価格帯のマンションを買っているのだろうか。図表5にあるように、シングル男性は平均52.9㎡の新築マンションを平均4960万円で買っている。シングル女性は46.8㎡で4651万円だった。

図表5 首都圏新築マンションライフステージ別購入価格と専有面積

一方、税制面を見てみると、シングルにはメリットが大きい。返済期間10年以上の住宅ローンを利用してマイホームを購入すると、年末ローン残高に応じて所得税・住民税が控除される住宅ローン減税制度がある。従来はその対象になるのは、住宅面積50㎡以上が条件だったが、2021年から40㎡以上に緩和されている。

従来の住宅ローン減税制度だと、40㎡台の部屋を購入することが多い女性についてはローン減税を利用できないケースが多かったのではないかと考えられるが、40㎡以上であれば、ほとんどの人がローン減税を利用できるようになっているはずだ。

ただ、ここでいう住宅面積は専有面積ではなく、登記簿上の面積である点に注意が必要。専有面積は壁芯からの面積に対して、登記簿面積は内法(うちのり)から測定した面積であるため、専有面積が42㎡や43㎡あっても、登記簿上は40㎡未満で、ローン減税の対象にならないケースがあるので注意が必要だ。

【関連記事はこちら】>>女性が借りやすく、特典もある住宅ローンは?

低金利の今なら、家賃負担程度でマンションが買える!

シングルの場合、一部の例外を除いて扶養家族がいないため、ファミリーなどに比べて税金が高くなる。それをローン減税によって取り戻せるのだから、メリットは大きい。しかも、最近は少し金利が上昇気味とはいえ、変動金利型の住宅ローンであれば、メガバンクでも0.3%~0.4%台で利用できる。

借入額4000万円を35年元利均等・ボーナス返済なしで利用するとすれば、金利2%なら毎月返済額は13万2505円、金利1%なら11万2914円。それが、金利0.4%で利用できれば10万2076円に減少する。都心やその近くで賃貸住宅に住んでいる場合、10万円前後の家賃を負担している人も少なくないだろう。

低金利の今なら、それを住宅ローンに置き換えることができる。家賃は払いっぱなしで、手元には何も残らないが、住宅ローンであれば、完済後には物件が資産になる。だったら、いまのうちに買っておいたほうがいいだろうと考える人が増えるのも当然だろう。

大手不動産会社もシングル向けの物件供給に注力

そうしたニーズに対応して、マンション分譲会社でも、シングル向けのコンパクトタイプの物件供給に力を入れるようになっている。最大手の三井不動産レジデンシャルでは、シングル向けと投資用を兼ね備えた「パークリュクス」シリーズ、三菱地所レジデンスは「ザ・パークハウス アーバンス」の分譲に力を入れている。

住友不動産は専用のブランドはないものの、ホームページで「都心コンパクトマンション特集」を掲載するなど、その魅力や実際の物件の紹介を行っている。また、野村不動産や東急不動産でも、ファミリー向けを中心とした分譲マンションのなかに、コンパクトタイプのプランの比重を高めつつある。

今後も独身世帯の割合が高まるのは必至だけに、シングル向けのプランが増加、マンション市場に大きな影響を与えていくことになるのではないだろうか。

◆中古コンパクトマンションランキング |

{kind=link}

{kind=link}

注目記事>>新築・中古マンション市場動向は? 注目物件や在庫状況など最新市況を不動産アナリストが解説

| ◆新築マンション人気ランキング |