首都圏の新築マンションの売行きが悪化している。首都圏の新築マンション契約率は、2019年10月には50%割れを記録している。ここまで売れなければ、「販売を好転させるために値段を下げるしかない」と期待している人が多いかもしれないが、実際のところ、値下がりがあっても2021年以降との見方も出ている。(山下和之)

契約率は下がっても、物件価格の値下げはされない現状

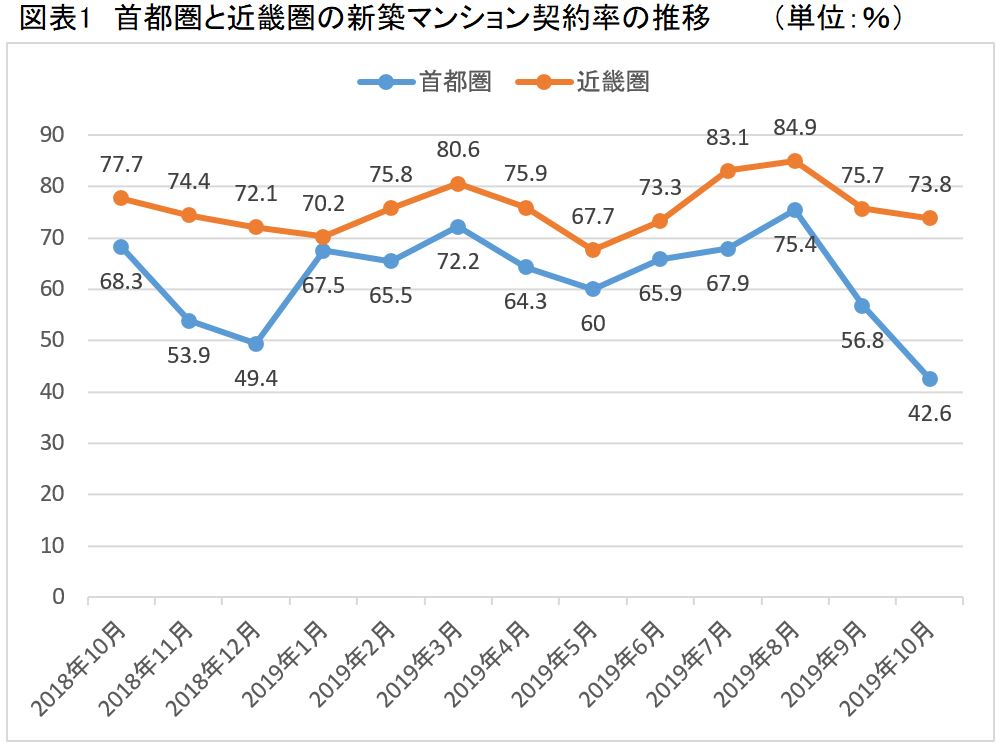

首都圏新築マンションの契約率は50%割れ

新築マンション市場の好不調のボーダーラインは、月間契約率70%といわれる。月間契約率というのは、発売された月中に売れた物件の割合を示すもので、2000戸発売されてその月中に1500戸売れれば、1500戸÷2000戸は0.75だから、契約率75%ということになる。

新築マンションは着工から一定期間後に販売が始まる、いわゆる“青田売り”が主流。そのため、販売月に70%程度売れれば、竣工までに完売できる目安が立つため、70%が好不調のボーダーラインとされているのだ。

その契約率だが、民間調査機関の不動産経済研究所によると、図表1にあるように、首都圏では低迷が続いている。直近では2019年9月の56.8%に続いて、10月には42.6%と50%割れを記録した。これは、1990年代のバブル崩壊時の最悪期に並ぶ水準だ。

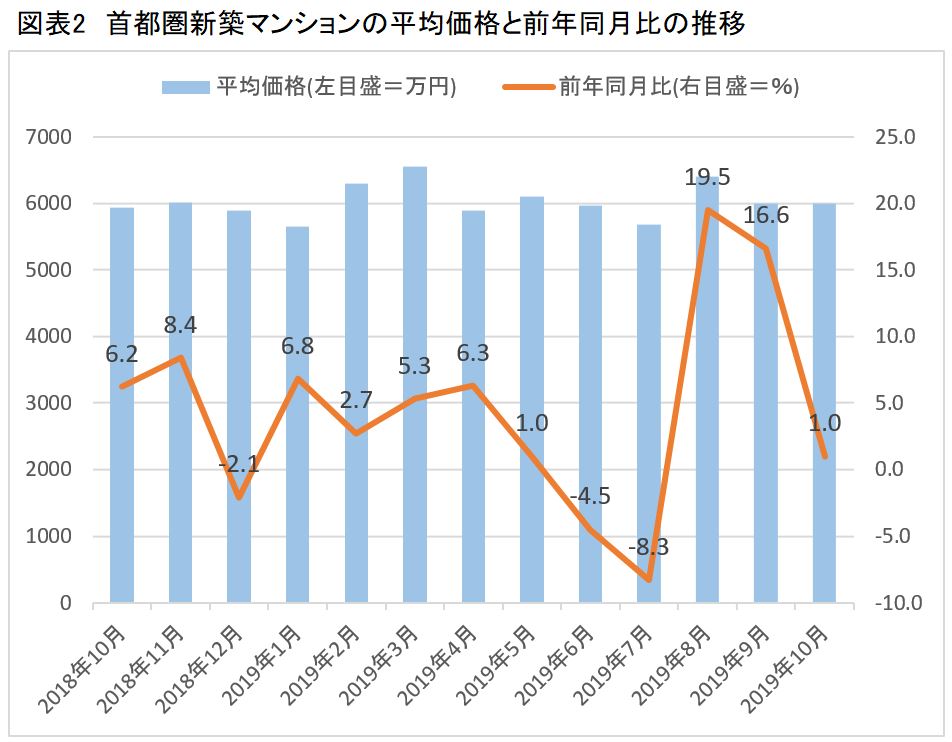

19年度上半期の平均価格は、前年同期比で4.2%上昇

新築マンションの契約率は下がっていても、物件の価格が下がる気配はない。それどころか、むしろ上がり続けている。やはり不動産経済研究所によると、2019年度上半期(2019年4月~9月)の平均価格は6006万円で、前年同期比で4.2%の上昇であり、図表2にあるように、月別の動きをみても、8月、9月は前年同月比で二桁台のアップで、10月も1.0%の上昇だった。

これほど売れなくなっている現状を打開するためには、価格を下げるしかないように思われるのだが、分譲会社などに取材すると、「下げる必要はない」「むしろ上げたいくらい」といった声が返ってくる。

なぜそうなるのか、その理由として次の4つの理由が挙げられるとするところが多い。

【理由1】新築マンションの「原価」が上がり続けている

価格を下げられない理由の第一として、分譲マンションの原価である土地仕入価格、建築費がともに上がり続けている点が挙げられる。

最近仕入れた土地は、2、3年前に比べると2割も3割も高くなっている。2019年の『公示地価』をみても、住宅地は年率1.3%、商業地は4.7%の上昇で、マンション適地の地価はもっと上がっている。

建築費も国土交通省の建築工事費デフレーターによると、鉄筋コンクリート造の建築費の指数は2017年度の107.4が、2018年度には111.2に3.5%も上がっている。

働き方改革のため、分譲会社の人件費などの負担も重くなっていて、とても価格を下げられる環境ではない。むしろ、上げたいというのが本音だ。

【理由2】買った人の世帯年収は、10年間で30.2%も増えている

価格を下げない・下げられない第二の理由として、価格が高くなっても消費者の購買力は落ちていない、という点を挙げる不動産会社が多い。買手の年収が高まり、住宅ローン金利が下がっているため、購入可能額がアップしているという。

年収に関しては、リクルート住まいカンパニー『2018年首都圏新築マンション契約者動向調査』から、首都圏で新築マンションを買った人の世帯年収をみると、2008年には737万円だったものが、2018年には960万円に、10年間で30.2%も収入が増えている。

平均的な会社員の年収がそんな増えているはずはないのだが、実は、この間に共働き割合が39.9%から57.3%に急増した結果、世帯年収が大幅に上がっているのだ。

【理由3】住宅ローン金利の低下も追い風になっている

加えて、住宅ローン金利の低下の影響も大きい。年収に占める年間返済額の割合を示す返済負担率を、比較的ゆとりある範囲として25%とした場合、いくらまで借りられるかとみると、2008年の世帯年収737万円で、フラット35の当時の金利2.89%だと借入可能額は4050万円。取得価格は3961万円だから、ギリギリ手が届く範囲だ。

それが、2018年になると取得価格は5260万円に上がっているものの、世帯年収が960万円に増え、金利は1.45%に下がっているので、借入可能額は6580円に増える。10年前よりむしろゆとりを持って買えるようになっている。

マンションの買手の購買力は決して落ちていない、だから価格を下げる必要はないということになる。

【関連記事はこちら】

>>来月の住宅ローン金利動向を予想!変動金利、10年固定、フラット35など、

人気商品の来月の金利は上がる?下がる?

【理由4】大手が高いシェアを握り、投げ売りも期待薄

投げ売りするような中小企業はすでに淘汰されている

もちろん、それでも、売行きは勢いを失っているから、バブル崩壊時やリーマンショック後のように、経営が悪化して価格を大幅に引下げたり、他社に一括して低価格で投げ売りするケースがでるのではないかという期待をしたくなる。

しかし、いまの時代、そんな期待もしにくくなっているという。リーマンショックによって、中小の分譲会社の多くは淘汰され、最盛期には新築マンションを分譲する会社は300社を超えていたのが、最近では100社ほどに減少している。

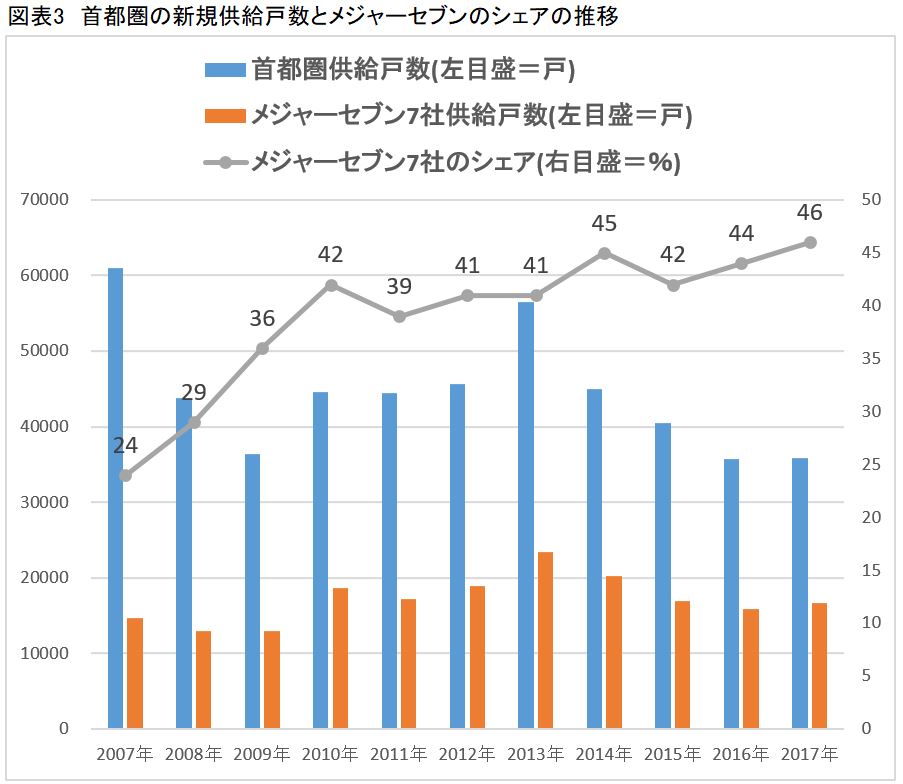

しかも、不動産経済研究所の調査によると、図表3にあるようにマンション分譲大手7社のいわゆるメジャーセブン※の物件が、46%のシェアを握っている。メジャーセブンに加入していない大企業もあるので、多少売れなくなっても、ジックリと腰を据えて販売するだけの体力を持っている会社がほとんどだ。

※メジャーセブン:住友不動産株式会社、株式会社大京、東急不動産株式会社、東京建物株式会社、野村不動産株式会社、三井不動産レジデンシャル株式会社、三菱地所レジデンス株式会社の7社

竣工後1年、2年かけて売れればいい?

極端にいえば、竣工後にマンションが売れ残っていても、焦らずに1年、2年かけて売れればいいとする不動産会社が少なくない。安易な価格の引下げに走る会社は少なく、むしろ分譲会社間で投げ売りが出ないか監視し合うような環境になっている。迂闊に値下げに動けなくなっており、分譲会社の体力という面からも、価格は下がりにくくなっているわけだ。

一部、郊外や地方で販売されている比較的価格帯の低い新築マンションでは、中堅以下の不動産会社が分譲していることもあるので、そこでは投げ売りなどがあるかもしれないが、人気の高い大都市中心部やその周辺では現在の高値がしばらくは続くことになるのではないだろうか。

以上のような四つの理由を考慮すると、残念ながら値下がり期待は裏切られる可能性が高いといわざるを得ない。

値下がりがあっても2021年以降のことか

実際、一般社団法人日本不動産研究所が2019年11月下旬に発表した『東京23区のマンション価格と賃料の中期予測/2019下期』によると、東京23区の新築マンション価格、2019年、2020年ともに年率0.8%上昇と、わずかとはいえ上昇基調が続くとしている。その後、2021年に0.2%の低下に転じるものの、下落幅は小さく、実質的には横ばいと見込んでいる。

やはり、首都圏のマンション価格、そう簡単には下がらないとみておいたほうがよさそうだ。

【関連記事はこちら】>>2019年12月の新築マンション市況、売れ行きは?

マンションのプロが相場動向&人気物件を解説

| ◆新築マンションランキング |