新築マンションの価格は全国的に高騰しており、首都圏の平均購入価格は10年間で40%も上昇している。しかし、平均的な会社員の年収はこの10年間で微増。そんな状況にもかかわらず、新築マンションの売れ行きは好調だ。その背景には、世帯年収1000万円以上の「パワーカップル」の存在が大きいという。しかし、パワーカップルの資金計画には、危険な落とし穴が待っているので、注意が必要だ。(住宅ジャーナリスト・山下和之)

新築マンション高騰でも、売れ行き好調の要因はパワーカップルの増加にある

全国的に新築マンションの価格が上がり続けている。図表1にあるように、首都圏ではこの10年間で3941万円から5517万円と40.0%の上昇。近畿圏では38.1%上昇している。首都圏にしろ近畿圏にしろ、この10年間で新築マンション価格は4割前後も高くなっているのだ。

一方、平均的な会社員の年収はあまり増えていない。対象時期は1年ずれるものの、国税庁の『民間給与実態調査』によると、2008年の日本人の平均年収は430万円で、2018年は441万円だった。つまり10年間で2.6%しか増えていないことになる。

さらに、2020年は新型コロナウイルス感染症拡大の影響で新規発売戸数は減っているものの、価格は高止まりしており、平均的な会社員が新築マンションを購入するのは厳しい状況にある。

【図表1】首都圏・近畿圏の新築マンション購入者の平均価格の推移は?

このような状況にもかかわらず、それなりに新築マンションが売れているのは、どういうわけだろうか。

その背景には、いわゆる「パワーカップル」を中心とする共働き世帯の増加があるといわれる。夫婦の収入を合算することで、世帯年収が大幅に増加、高くなった新築マンションを何とか購入できるようになっているわけだ。

共働き世帯では「子どもなし」世帯が9割近い水準に

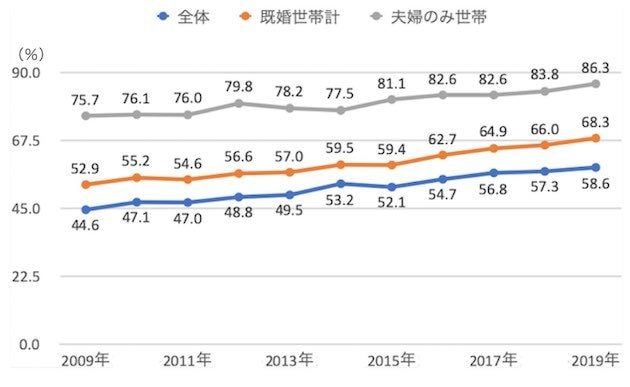

毎年、首都圏と近畿圏で新築マンションを契約した人の実態調査を行っている『リクルート住まいカンパニー』の調査によると、首都圏の新築マンション契約者の共働き率は増加の一途をたどっていることが分かる。

首都圏の契約者全体でみると、2009年には44.6%と半数以下だったのが、2019年には58.6%と6割近くまで増加している。なかでも、既婚世帯だけに限定すると、2019年の共働き率は68.3%。さらに、共働きで子どものいない世帯に限ると、2019年は86.3%と、実に9割近い水準まで高まる。

【図表2】首都圏で新築マンションを買った世帯の共働き率は?

子どもなしで、夫婦ともにバリバリ働く、いわゆるパワーカップルが新築マンションの売れ行きを支えているといっても過言ではないほどの数値だ。

パワーカップルの資金計画に潜む問題とは!?

パワーカップルに正確な定義があるわけではないが、三菱総合研究所では、「夫の年収が600万円以上、妻が400万円以上で世帯年収が1000万円以上の世帯」としている。また、ニッセイ基礎研究所では、「夫婦ともに年収700万円超、世帯年収1400万円超」をパワーカップルとしているが、これは全世帯の0.5%という極めてレアな存在なので、新築マンション市場を支えているとするには少なすぎる。

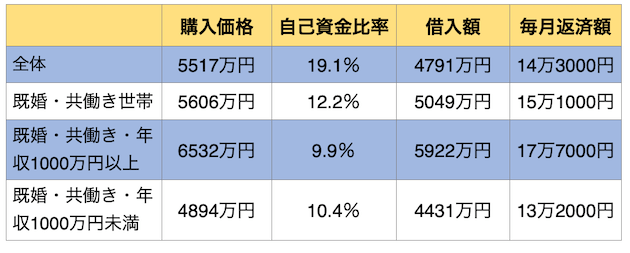

そのため、リクルート住まいカンパニーの調査でも、世帯年収1000万円以上と、1000万円未満で資金計画がどう違っているかを比較できるようにしている。図表3は、ライフステージと世帯年収別で実際の資金計画を調査したものだ。

【図表3】首都圏で新築マンションを買った世帯のライフステージ別資金構成は?

設定条件:住宅ローンの毎月返済額は金利1.32%、35年元利均等・ボーナス返済なしで利用した場合

全体では、新築マンション購入価格は5517万円で、そのうち自己資金比率は19.1%、借入額は4791万円となっている。その場合、「金利1.32%、35年元利均等・ボーナス返済なし」としたときの毎月返済額は14万3000円になる。

パワーカップルの毎月返済額は17万円以上に

それに対して、共働き世帯で年収が1000万円以上のパワーカップルになると、購入価格は6532万円に増えるが、自己資金比率は9.9%と1割を切り、5922万円の借入れを行っている。すると、毎月返済額は17万7000円に達してしまう。全体平均の毎月返済額に比べて月額3万円以上も増える計算だ。

年収1000万円以上なのだから、これぐらいの負担は問題ないと判断しての購入だろう。

実際、年収がギリギリ1000万円だとしても、月々の返済が17万7000円であれば、返済負担率(年収に占める年間返済額の割合)は21.1%にすぎない。銀行・金融機関の住宅ローンの審査基準上では、返済負担率の上限は35%といわれているから、21.1%ならまったく問題はないようにみえる。むしろ、余裕の返済計画といってもいいかもしれない。

【関連記事はこちら】>>住宅ローンを借りる人の年収や頭金の目安は? ゆとりある返済比率の目安を知っておこう

共働き世帯にあるリスクとは?

しかし、本当に余裕があるのだろうか。実は、共働き世帯、まして子どものいないパワーカップルとなれば、一般の専業主婦世帯以上のリスクが想定される。

まず、当分子どもはつくらないと思っていても、想定外の出産の可能性がないとはいえない。その場合、一定期間は収入が大幅に減少するだろう。そうでなくても、病気やケガなどで夫婦どちらかの収入が減少したり、無くなったりする可能性がある。収入減少リスクは2人分だから、専業主婦世帯よりリスクが高いという考え方もできる。

まして、現在は新型コロナウイルス感染症拡大の出口が見えないような、先行き不透明な環境だけに、通常の環境よりもリスクはいっそう高まっているだろう。

さらに、離婚のリスクも無視できない。これも、在宅勤務の増加などで“コロナ離婚”が増えているといわれるだけに、注意しておく必要がある。

夫婦どちらかの収入がなくなると、たちどころに返済が厳しくなる

実際、図表3の年収1000万円の世帯で、毎月17万7000円を返済している場合、返済負担率は21.1%だが、どちらかがコロナ禍で仕事を失って収入が途絶えたとしよう。仮に夫婦の年収が500万円ずつとすれば、世帯年収は500万円に減って、返済負担率は42.2%に倍増する。当面は雇用保険の失業給付などで不足分をまかなうにしても、いつまでもは続かない。

効果的な対策を打てないと、住宅ローン返済の延滞、そして住宅ローン破綻ということになりかねないのだ。

そのため、余裕があるからと思って安易に購入を決めてしまうのではなく、このようなリスクを考慮した資金計画が大切だ。もし、世帯年収が半減した場合に返済困難になりそうなら、自己資金を増やすなど、購入環境を整えてからでも遅くはないのではないか。

【関連記事はこちら】>>コロナ禍の収入減で住宅ローンを延滞した人の末路とは? 返済困難に陥った際の救済策も解説!

新築マンション購入は、今後の市場動向などを見極めながら判断する

図表3にある資金計画では、毎月17万7000円の返済だから、年間の返済額は200万円を超える。実際にマンションを購入すれば、毎月の住宅ローン返済のほかに貯蓄も行うはず。それを考えると、年収が1000万円に達しているパワーカップルであれば、年間200万円、300万円単位で自己資金を増やすことは難しくないはずだ。

自己資金を500万円まで増やすことができれば、図表3の借入額は5400万円ほどに減って、毎月返済額は16万円台にダウンする。

このところ新築マンション価格は上がり続けてきたが、コロナ禍で経済が萎縮しているなかで、今後もその状態が続くとは考えにくい。長い目でみると頭打ちになって、価格が下がる可能性もないとはいえない。

暴落というほどに下がることはないだろうが、リスクを考えずに資金計画を立てている人は資金計画を見直したり、購入時期を見極めてもいい段階かもしれない。

【関連記事はこちら】>>マンション相場の暴落は起きる!? 新築マンションの価格推移(2007年〜2019年)から、2020年以降の動向を予想!

| ◆新築マンションランキング |