一口にマイホームといっても、新築マンションや注文住宅など、物件形態によって価格が大きく異なり、それにともなって世帯年収や平均年齢なども違ってくる。どんな人がどんな物件を買っているのかを知ることは、これから住宅を購入する人にとっても参考になるはず。物件形態別に、それぞれの購入者像を見てみよう。(住宅ジャーナリスト・山下和之)

新築マンションが減って、一戸建ての購入が増えている

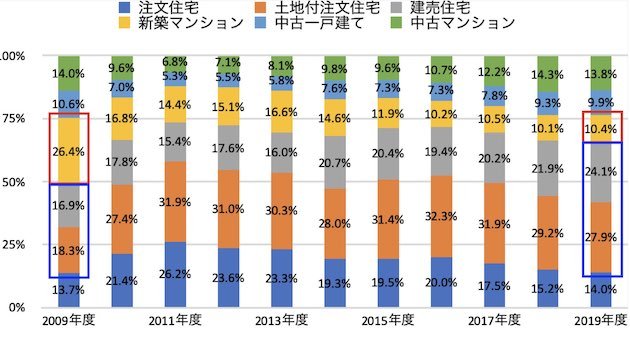

まずは、新築マンションや注文住宅など、取得した住宅の形態別構成比がどのように変化しているのかを見てみよう。

住宅金融支援機構では、【フラット35】を利用してマイホームを取得した人たちの実態を調査している。その最新版である『2019年度 フラット35利用者調査』を見ると、図表1のようになっている。

図表1 年度ごとの住宅融資区分の構成の変化は?

11年前の2009年度には、新築マンションが26.4%とトップの座を占め、マイホームを取得した人の4人に1人以上は新築マンションだった。それが、その後の新築マンション価格の上昇もあって、年々シェアが低下し、2019年度の調査では10.4%と、半分以下のレベルに低下している。

反対に増えているのが一戸建て。特に土地付注文住宅は、2009年度の18.3%から2019年度は27.9%まで増加。建売住宅は16.9%から24.1%に増加している。新築マンションの価格上昇に比べると、建売住宅はほとんど上がっていないので、建売住宅に流れる人が増えているのではないだろうか。

そこで、住宅の形態別に、どんな人たちが買っているのか、それぞれのプロフィールを見てみよう。

価格は一番高いが、買い方がスマートな新築マンション

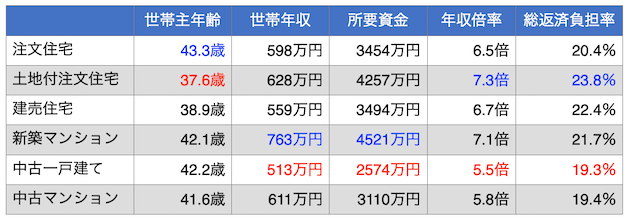

図表2は、新築マンションや注文住宅などを購入した人のプロフィールをまとめたものだ。これによると、最も所要資金が多かったのは、新築マンションの4521万円だった。

不動産経済研究所の『全国マンション市場動向』によると、2019年に全国で分譲されたマンションの平均価格は4787万円だったから、それよりは若干低くなっている。

図表2 住宅形態別の購入者のプロフィールは?

とはいえ、これだけの価格になるとそれなりの年収が必要になる。新築マンションを買った人たちの世帯年収の平均は763万円で、 【フラット35】を提供する住宅金融支援機構の調査によると、住宅形態の6区分のなかでも一番高くなっている。次に高い土地付注文住宅を買った人の年収が628万円だから、大きな差がある。

しかし、世帯主の平均年齢をみると新築マンションは42.1歳で、注文住宅の43.3歳、中古一戸建ての42.2歳より低くなっている。あくまでも推測にすぎないが、新築マンションを買う人たちは、会社員であれば比較的昇進が早く、同年代の人に比べて年収の高い人が多いのではないだろうか。

マンションの買い方もスマート。価格は一番高いのだが、決して無理はしない。年収の何倍の物件を買っているかを示す年収倍率は7.1倍で、土地付注文住宅の7.3倍より低く抑えている。

さらに、年収に占める年間の返済額の割合を示す総返済負担率も21.7%と、土地付注文住宅や建売住宅の水準より低くなっている。

【関連記事はこちら】>>売り切れ必至のおすすめ物件が多数掲載! 全国の新築マンション人気ランキング

やや無理をして買っている!? 土地付注文住宅と建売住宅

新築マンションに次いで所要資金の金額が多いのが、土地付注文住宅の4257万円。先の新築マンションとともに4000万円台の高額の買い物だが、世帯年収の平均は628万円と、新築マンションの763万円に比べて135万円も少なくなっている。

特徴的なのは、世帯主の年齢が37.6歳と6区分のなかでも最も若い点。若いうちに将来に備えて土地を取得した上で、自分たちに合った一戸建てを建てようとする人たちが多いのだろう。

その結果、資金繰り面ではかなり無理をしている人が多いのではないかと懸念される。

たとえば、年収倍率は7.3倍と新築マンションの7.1倍より高く、総返済負担率は23.8%に達している。銀行の審査基準では返済負担率35%までOKだから、23.8%ならまずまず安全圏ではある。しかし、平均でこの数字だから、なかには20%台の後半、30%台の人も少なくないのではないだろうか。

自分で土地を探して、そこに自分たちだけの注文住宅を建てるというのは、かなりこだわりの強い人かもしれないが、それによって無理をしていないかどうか、少し気になるところだ。

建売住宅を買った人は若くて世帯年収も低い

新築マンション、土地付一戸建てに次いで所要資金が高いのは、建売住宅の3494万円。予算は決して少なくないのに、世帯年収が559万円と最も低くなっている点が気になる。所要資金が建売住宅より少ない中古一戸建てや中古マンションを買った人たちより、平均年収が低いという調査結果だった。世帯主の年齢も38.9歳と、土地付注文住宅の37.6歳に次いで若くなっている。

年齢が若く、年収もそれほどではない段階で買っているので、年収倍率は6.7倍、総返済負担率22.4%と、比較的高い水準になっている。

それでも、十分な将来設計やほかの物件との比較検討などを行った上での選択であればいいのだが、できるだけ若いうちに買っておいたほうが得策と、十分に環境が整う前に買っている人がいるのではないかと懸念される。

【関連記事はこちら】>>住宅ローンを借りる人の年収や頭金の目安は? ゆとりある返済比率の目安を知っておこう

堅実で無難な資金計画の中古住宅を買った人

中古一戸建てと中古マンションを買った人たちのプロフィールには比較的近いものがある。所要資金は、中古一戸建てが2574万円、中古マンションが3110万円。世帯年収は、中古一戸建てが513万円、中古マンションが611万円となっている。

価格や年収はそれほど高くないのに対して、世帯主の年齢は中古一戸建てが42.2歳、中古マンションが41.6歳とともに40歳を過ぎ、年収763万円の新築マンションの42.1歳とほとんど変わらない水準。いってみれば、年収がそこまで高くないので、これまでなかなか住宅を買えなかった人たちが、いよいよ40代を迎えて、これが最後のチャンスとマイホームの取得に動いたというケースが多いのではないだろうか。

長く検討してきただけに、資金計画などは慎重で堅実。たとえば、年収倍率は中古一戸建てが5.5倍、中古マンションが5.8倍と、ほかの物件形態が6倍台、7倍台になっているのに比べるとかなり低くなっている。

総返済負担率も同様で、中古一戸建て、中古マンションともに20%を切って、19%台にとどめている。ほかの物件が20%超であるのに対して、安全を重視した資金計画といっていいだろう。

【関連記事はこちら】>>住宅ローンの「借入可能額」の決め方とは? 審査の専門家が、銀行内部の計算法を公開 年収別に、本当に借りられる額を試算してみた!

物件形態ごとに異なるプロフィール

マイホーム選びの参考に

以上のように、物件形態によって取得者のプロフィールにはかなりの違いがみられる。

あくまでも物件形態別の購入者の平均像だが、これから住まい選びを考えている人にとっては参考になるデータではないだろうか。

自分たちの年齢や世帯年収などを前提に、住宅ローンの返済をどの程度に抑えたいのか、どの物件形態のプロフィールに近いのかなどを検討し、マイホーム選びの参考にしていただきたいところだ。

◆ライフルホームズで物件を検索◆

| ◆新築マンションランキング |