高騰している新築マンションに買い替えることはできるのか? 今回もフリーランスのルポライター・鈴木謙治氏(仮名)が、実際のマンションモデルルームに出向いて、実際に買い替えは可能なのか、住宅ローンの借り換えはどうすればいいのかを相談してみた。前回とは別の大手不動産会社のマンションモデルルームを訪問してみたものの…。

【第1回】「返済中に亡くなれば、ローンがなくなる」という暴言に呆然!

【第2回】ペアローンなら借り換えできる可能性は高いが…

大手不動産会社が都心駅近で分譲予定の

2LDKマンション(約6500万円)を検討!

今回、訪問した新築マンションは、都心で駅近と利便性に優れた、7階建てのスタイリッシュな分譲マンションだ。1LDK、2LDK、3LDKが混在し、いずれもコンパクトな間取りとなっている。地価の高いエリアなだけに、60㎡に満たない2LDKで約6500万円もするが、買い替え希望物件としては申し分ない条件を備えている。

モデルルームは、建築現場の近くに仮設されるタイプではなく、オフィスビルの中にあった。ビルの周りに、集客用ののぼり旗や派手なサインのようなものはない。

指定されたフロアでエレベーターを降りると、受付スタッフが面談用に仕切られたブースに案内してくれた。銀行の応接室のように、ブース全体が木目調で重厚感のあるしつらえになっている。壁には大型モニターが設置されており、CGを使った様々なタイプのモデルルームを見学できる。ビルの中に実際に設置しているモデルルームは1タイプのみで、間取りやタイプの異なる部屋に関しては、CGで映像化しているようだ。設備や建具の見本は、同じフロアに設けられた展示スペースで、見たり触れたりできる。

そこに、女性営業担当者が現れた。「いかにもベテラン」、といった手際の良さで、一緒にモデルルームを見学し、モニター画面で一通り概要を聞いたあと、すでに回答済みのアンケートをもとに物件を絞り込んでいった。

相談した際に、著者が仮定した前提条件をまとめておこう。

・55歳、自営業

・年収は700万円(会社員の妻の年収は約450万円)

・自己資金は1500万円

・現在住んでいる3LDKの郊外の分譲マンションからの買い替え(住宅ローン残高は約1000万円)

・老後を考えて、より利便性に優れたマンションに住み替えたい

・希望物件は山手線内側の駅近物件。2LDKでも可

借入期間、借入額、金利などを入力すれば、

毎月返済額を自動的に計算してくれる!

私が仮定した前提条件を考慮して、営業担当者は2LDKで方角や階数が異なる2つの物件を提案してくれた。価格はAタイプが約6500万円、Bタイプが約7000万円だ。事前に一度現地にも足を運んでいるので、マンション周辺の環境は頭に入っており、それなりに気に入っている。広さはどちらも55㎡ほどしかなく、2LDKとしてはやや手狭だが、マンション価格が高騰し続けている昨今、仕方のないことだろう。

あとは、住宅ローンの相談にどう対処してくれるかだ。

早速、営業担当者がモニターを使って、住宅ローンの試算をはじめる。まずは、Aタイプ(約6500万円)の物件を購入する場合を検討してもらった。画面には、住宅ローンの銀行名、借入額と借入期間、固定か変動か、設定利率、ボーナス時の支払額などの項目が並んでおり、キーボードを使ってその場で入力できるシステムのようだ。毎月の返済額や返済負担率なども瞬時に表示される。

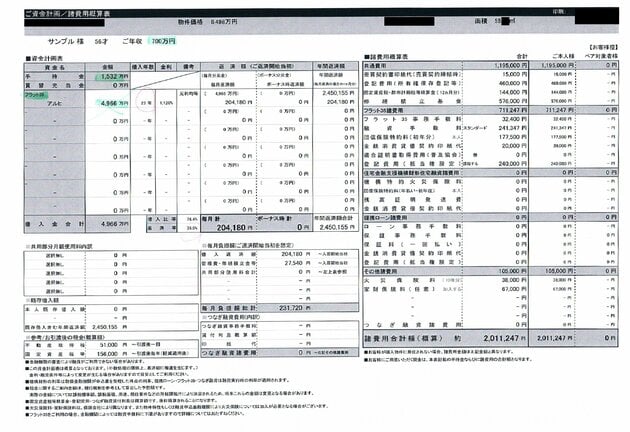

まずは、全期間固定金利の「フラット35」での試算だ。借入先はフラット35で人気のアルヒ(旧SBIモーゲージ)で、金利は1.12%。自己資金として1500万円を用意しているため、借入額は約5000万円となる。

借入期間については、ほとんどの銀行が完済時の年齢を80歳までとしている。そのため、モデルルーム訪問時の年齢が56歳なので、借入期間は24年と思っていたが、試算では23年となっていた。これは後でわかったのだが、「完済時の年齢が80歳の誕生日まで」とする銀行も多々あるため、1年短く設定しているのだという。

【※関連記事はこちら!】⇒[住宅ローンの「完済時年齢」を主要15銀行で比較!多くの銀行が80歳未満まで条件を緩和]

営業担当者は、モニター画面で試算した一覧をすぐにプリントアウトしてくれた。試算した結果は以下の通りだ。

| 著者の年収で「フラット35」を借りれらる?(試算結果の概要) | |

| 物件 | Aタイプ(約6500万円) |

| 借入額 | 4966万円 |

| 毎月返済額 | 20.4万円 |

| 返済負担率 (年収700万円) |

|

| 35%弱 (基準ギリギリ) |

|

| 年間返済額245万円÷年収700万円 | |

| ※ 毎月返済額は、フラット35(金利1.12%、借入期間23年)を借りたケース。返済負担率は、「年間の返済率」÷「年収」で計算 | |

「フラット35」の融資基準はぎりぎりクリア

ただし、現在のローンを考慮するとアウト!

営業担当者 「自己資金をすべて頭金として使うと、借入額は4966万円です。これを借入期間23年、金利1.12%で借りた場合、毎月の返済額は約20.4万円になりますね」

ただし、営業担当者は次のように続けた。

営業担当者 「返済負担率がフラット35の基準である『35%以下』をぎりぎりクリアできる状態なので、審査が通らない可能性があります」

実は、「フラット35」は「返済負担率」が基準を満たしていなければ、融資が受けられない。「返済負担率」は、以下のように計算する。

「返済負担率」=「年間の返済額」÷「年収」

年収が400万円以上であれば、返済負担率は35%以内に収まらなければならない(年収400万円未満なら、返済負担率は30%以内)。返済負担率が高いほど、支払いは苦しくなるため、こうした基準を設けている。

先ほど試算したケースだと返済負担率は35%弱となり、基準ギリギリだ。また、この試算は現在、借りている住宅ローンを考慮していない。実際の審査の際には、現在の住宅ローンの支払いも加算されるため、返済負担率は35%を超えてしまうだろう。

銀行の住宅ローンには「審査金利」が存在!

金利4%で審査するので、借入可能額は減少

では、民間の銀行の住宅ローンは借りられるのだろうか。

実は、民間の銀行には借入可能額を試算する際、フラット35よりさらに厳しい基準が設けられている。約款などに記載されていない、「審査金利」という特殊な金利を利用するという。

営業担当者 「民間の銀行ローンの場合、フラット35より審査基準が厳しくなります。例えば、現在の変動金利は0.625%ですが、三井住友銀行の場合、審査金利は4%であり、返済負担率は42%以内に収まるようであれば、審査対象とみなしています」

「審査金利」とは、各銀行で年収による住宅ローンの借入額の上限を算出するときに使われる“審査のための金利”で、一般に公表されることはない。主に融資後のローンの貸し倒れを防ぐため用いられている。ファイナンシャルプランナーによれば、審査金利は3〜4%が多く、返済負担率も異なるという。こうした高い審査金利を基準とするのは、変動金利が4%まで上昇する可能性を想定しているからだろう。だたし、それでは融資可能額が少なくなるため、返済負担率については若干ゆるめて、35%~42%に引き上げているようだ。

実際に、借入額の上限を計算してもらった結果が以下の通りだ。

| 著者の年収で「民間銀行の住宅ローン」はいくらまで借りれらる? | |

| 年収 | 700万円 |

| 返済期間 | 23年 |

| 審査金利 | 4% |

| 返済負担率 | 42% |

| ⬇︎ 住宅ローンシミュレーションで計算 ⬇︎ | |

| 最大借入額 | 4500万円 |

営業担当者 「年収700万円、金利4%、返済負担率42%、返済期間23年で計算すると、最大借入額は約4500万円です。現在の手持ち資金を加えても物件価格の6500万円に足りないので、自己資金を増やしていただくか、もしくは奥様の収入を合算するのであれば借入額を増やすことも可能です」

著者 「金利を4%として計算するのですか? もし借りるとなれば、実際の金利はどうなりますか?」

営業担当者 「これは審査のための金利であって、実際に貸し出す金利は0.625%のままです。ご安心ください」

結果として、民間の銀行の住宅ローン審査は、フラット35よりも厳しい。実際、「銀行の住宅ローンは断られたけど、フラット35なら融資を受けられた」という声を耳にすることは多い。先ほどの試算でも、私の年収だと、フラット35なら5000万円まで借りられるが、民間銀行だと4500万円までしか借りられない。

【※関連記事はこちら!】⇒[フラット35と民間の住宅ローン、どちらがお得?「金利」と「審査の通りやすさ」で徹底比較!]

【※関連記事はこちら!】⇒[住宅ローンの審査基準を15銀行で徹底比較!年収100万円、勤続6カ月で借りられる銀行は?]

ダブルローンでは、ほとんど審査が通らない

「みずほ銀行」「三井住友銀行」なら相談可能!

また、もう一つの問題も指摘された。

営業担当者 「持ち家のローンが残っているため、新規に組むとダブルローンとなり、審査にはかなり不利になります」

ダブルローンが審査で問題になるという指摘に、ようやく金融スキルがまともな人に出会えたと感じた。やはり、前回の営業マンよりは、レベルが高いようだ。

著者 「ダブルローンでは、住宅ローンは組めないということですか?」

営業担当者 「ダブルローンだと、ほとんどの銀行で審査が通らないでしょう。今、お手持ちの自己資金で残っている住宅ローンを完済してからでないと、お申込みできません。ただし、売却が前提ということでしたら、みずほ銀行や三井住友銀行なら対応してくれる可能性があります」

私の場合、現在の持ち家の住宅ローンを完済しなければ、新規で住宅ローンを組むのは難しい。ただし、みずほ銀行や三井住友銀行なら、「売却する」という前提であれば、持ち家のローンが残っていても融資の可能性があるというのだ。つまり、この2行のどちらかで審査をクリアして融資が受けられれば、あわてて持ち家を売却しなくても良い。これは顧客にとって大きなメリットだ。

ただし、これも確定ではないため、再確認を取る必要があると言う。

営業担当者 「売却の方向でご自宅の査定をされるのでしたら、これから銀行のローン担当者に確認致しましょうか? それともすでにご自宅の見積りを取られていますでしょうか?」

こちらの返事次第で、担当者はすぐにでも銀行のローン担当者と交渉して話を進めようと前向きな姿勢だ。しかし、著者としては他にも色々な話を聞きたいので明言を避けた。

【※関連記事はこちら!】

⇒今や「住み替え」する人の常識は、「買い先行」!フラット35の融資基準変更で、ダブルローンが借りやすくなったので、まずは住み替え先を探そう

夫婦の「連帯債務」によるローン借入なら、

返済負担率は20%台にとどまる!

いずれにせよ、私一人で借りられる融資額では、新規物件の購入は難しそうだということが分かった。

そこで、住宅ローンを借りるためには、夫婦の収入を合算して、「連帯債務」で借り入れを行うしかない、と営業担当者は言う。私が「借入主」となり、妻が「連帯債務者」となることで、夫婦の年収を合算できるのだ。自己資金は現在の住宅ローンの返済や諸費用に使うという前提で、早速、試算して結果を打ち出してもらった。

| 「著者+妻」の「連帯債務」なら住宅ローンを借りられる? | ||

| 物件 | Aタイプ(約6500万円) | Bタイプ(約7000万円) |

| 借入額 | 6490万円 | 7090万円 |

| 毎月返済額 | 25.3万円 | 27.6万円 |

| 返済負担率 (私+妻、 年収1150万円) |

||

| 26% (基準はクリア) |

29% (基準はクリア) |

|

| 年間返済額303万円÷年収1150万円 | 年間返済額331万円÷年収1150万円 | |

| ※ 毎月返済額は、フラット35(金利0.625%、借入期間23年)を借りたケース。返済負担率は、「年間の返済率」÷「年収」で計算 | ||

例えばAタイプの物件(6500万円)を希望して、三井住友銀行の提携ローンを利用した場合、借入額6490万円、借入期間23年、金利0.625% (変動金利)なので、毎月返済額は25.3万円となり、返済負担率は26%(審査金利は使用せず)になる。

26%(返済負担率) =25.3万円×12カ月(年間返済額)÷1150万円(年収)

Bタイプの物件を希望した場合、借入金額7000万円とすると、毎月返済額は27.6万円となり、返済負担率は29%(審査金利は使用せず)。三井住友銀行は「審査金利4%、返済負担率42%」で審査するが、計算するまでもなく楽々クリアできそうだ。

29%(返済負担率) =27.6万円×12カ月(年間返済額)÷1150万円(年収)

連帯債務でローンを組めば、AタイプでもBタイプでも購入は可能となる。ただし、毎月の返済額が25万円以上となることを考慮すれば、いずれの物件を購入するにしても、早めに現在のマンションを売却し、その資金を繰上返済に当てて、毎月返済額を減らすことを考えるべきだろう。

なお、渡された試算表によれば、6500万円の新規ローンを組むためには、約280万円の諸費用が必要となる。なかでも、保証料は106万円と結構な額だ。

営業担当者 「保証料に関しては、金利に0.2%上乗せすれば、借入時に支払わなくても済みます。そうなれば、諸費用合計が200万円弱に抑えられます」

想定の変動金利は0.625%だが、0.825%にすれば保証料は支払わなくてもよくなる。この判断は手持ち資金を多めに残したいかどうかにもよるだろう。

夫婦に年齢差があるケースなら、

ペアローンで、借入期間を延ばせる

営業担当者は、「連帯債務」とは別の提案もしてくれた。

営業担当者 「連帯債務ではなく、ペアローンという選択肢もあります。夫婦の年齢によっては、毎月支払額を抑えられる可能性もあります」

「連帯債務」は、借入額に対して夫婦が同じ返済義務を負う。例えば6500万円の借入額に対し、私が6500万円、妻も6500万円の返済義務を負うことになる。一方、「ペアローン」は夫妻で別々のローンを借りるというもの。

今回は、6500万円の物件を購入するにあたって、私が4500万円、妻が2000万円を借りるという負担割合にしてみた。ペアローンは夫婦それぞれで住宅ローンを組むため、諸費用もそれぞれ発生してしまうのがデメリットだ。下表が、毎月返済額がいくらになるか試算した結果だ。

| 「著者+妻」の「ペアローン」なら住宅ローンを借りられる? | ||

| 物件 | Aタイプ(6500万円) | Bタイプ(7000万円) |

| 借入額 | 6490万円 | 7090万円 |

| 毎月返済額 | 24.2万円 | 26.2万円 |

| 返済負担率 (私+妻、 年収1150万円) |

||

| 25% (基準はクリア) |

27% (基準はクリア) |

|

| 年間返済額290万円÷年収1150万円 | 年間返済額314万円÷年収1150万円 | |

| ※ 毎月返済額は、フラット35(金利0.625%、著者の借入期間23年・妻の借入期間27年)を借りたケース。返済負担率は、「年間の返済率」÷「年収」で計算 | ||

借入額6500万円の物件をペアローンで借りると、毎月の返済額合計は24.2万円ほどになる。借入額7000万円(著者4500万円、妻2500万円の負担割合)の物件をペアローンを組んだときの毎月の返済額合計は、26.2万円。先ほどの連帯債務の場合と比べると、Aタイプ、Bタイプどちらについても、毎月支払額が1万円強、安くなっている。しかし、だからといって必ずしもペアローンで組んだほうがお得、という訳ではない。

実は、ペアローンでは、夫婦それぞれが別々に借り入れを行うため、借り入れ期間が私と妻とで異なる。私の借入期間が23年であるのに対し、年下の妻は27年。妻の支払い期間が長いので、毎月の返済額が少なくなるのだ。

ただし、「連帯債務」と「ペアローン」にはそれぞれ、メリットとデメリットがあるので、諸条件を比較しながら、最適なローンタイプを選び分ける必要がある。以下は、「連帯債務」と「ペアローン」の比較表だ。

| 「連帯債務」の「ペアローン」の比較表(夫婦で借りる場合) | ||

| 「連帯債務」 | 「ペアローン」 | |

| 契約数 | 夫婦の収入を合算し、 1つの住宅ローンを借り入れ |

夫婦でそれぞれ異なる 2つの住宅ローンを借り入れ |

| 収入合算 | 可能 | 可能 |

| 諸費用 | 1人分 | 2人分 |

| 団信 | 【民間の住宅ローンの場合】 借入主のみ加入 |

夫婦でそれぞれの 借入額に応じて加入 |

| 【フラット35の場合】 借入主のみ加入 or 「デュエット(夫婦連生団信)」を用いて夫婦で加入 (2人分の特約料は、1人分の特約料の約1.56倍) |

||

| 住宅ローン控除 | 夫婦でそれぞれの 持ち分に応じて受けられる |

夫婦でそれぞれの 借入額に応じて受けられる |

「連帯債務」は、手数料が安いのが大きなメリットだ。ただし、民間住宅ローンの場合、団信は借入主しか入れないというデメリットがある。もし、夫が借入主として契約し、さらに妻もある程度返済を負担していた場合、支払い途中で妻が亡くなると、残された夫は2人ぶんの支払いをしなければならず負担が大きい。

一方、「ペアローン」は、手数料が高いのがデメリットだが、団信は2人とも加入するので、万が一、パートナーがなくなっても、その後の支払いは自分の負担分だけで済むというメリットがある。

今回、いろいろなローンの選択肢を提案してもらえたことで購入意欲が刺激され、住宅ローンの知識を豊富に持つ営業担当者には、頼りがいを感じた。試算表をすぐにプリントアウトして比較しやすくしてくれた点も好感が持てた。

団信保険料は初年度分しか記載なし

約200万円分の誤差が発生!

なお、プリントアウトされた試算表に目を通すと、諸費用も含まれている。冒頭のアルヒのケースだと、諸費用は合計201万円となっていた。一般に新築の場合、諸費用は物件価格の3〜7%が目安と言われており、標準的な金額だ。借入金額が大きくなれば、それだけ諸費用もかさむ。住宅ローンの借り入れを行う際、金利や借入額、返済負担率、毎月の返済額ばかりに気が取られ、諸費用の比較をおろそかにしてしまう人は多い。本当にお得な住宅ローンを選ぶには、金利に諸費用を含めた「実質金利」や、「総支払額」で比較するのがいいだろう。

【※関連記事はこちら!】⇒[本当にお得な住宅ローンを選ぶなら、「実質金利」に注目!]

その点、最初に試算した約5000万円の借入額に対する試算表を見ると、主要な諸費用は全て含まれいるので「総支払額」となっている。前回の覆面取材では、営業マンが電卓で返済負担率を計算するだけで、諸費用は考慮していなかったので、今回はかなり良心的に思えた。

| フラット35を借りたときにかかる諸費用は? (借入金5000万円の試算表からの抜粋) |

||

| 諸 費 用 の 内 訳 |

共通費用(登記費用、修繕積立基金など) | 120万円 |

| フラット35諸費用(手数料、団信の初年度分など) | 71万円 | |

| その他(火災保険料など) | 10万円 | |

| 諸費用合計 | 201万円 | |

諸費用の内訳は、事務手数料、団信保険料、印紙代、登記費用などが約71万円。マンション購入時に必要な修繕積立基金58万円や火災保険料4万円なども漏れなく記載されている。しかし、よく見ると事務手数料が32.4万円となっていた。アルヒの事務手数料は借入額×2.16%(消費税8%当時)なので、借入金額4966万円だと約107万円となり、大きく異なる。記入ミスと考えられ、正確な試算でなかった点は少し残念だった。

また、アルヒのフラット35については、団信保険料(毎年支払い)が、初年度に支払う分しか記載されておらず、2年目以降の支払いについては、計算に含まれていない。団信保険料を計算して見ると、23年間の合計で218万円。そのうち、試算表に含まれていたのは初年度の18万円だけであり、本来かかるはずの残り200万円については記載がなく、説明もなかった。200万円は、無視できない大きな金額だ。こちらのモデルルームの試算システムの仕様なので、仕方ないとも言えるが、一言説明があってしかるべきだろう。(※2017年10月以降、フラット35は団信保険料も金利に含めて表示するように変更しています。)

ちなみに、フラット35の場合、取り扱う銀行によって金利差はほとんどないが、手数料は銀行によって異なるため、どこで借りても同じというわけではない。手数料だけで数十万円から百万円単位で違うことも珍しくないのだ。

【※関連記事はこちら!】⇒フラット35の住宅ローン金利ランキング! メリット、手数料、おすすめの主要銀行を紹介

今回試算してもらったアルヒの手数料は、2.16%と比較的高めであり、本当にコストが安い銀行を紹介してくれているとは言い難い。

ただしアルヒは、新規借入の人向けに、通常の「フラット35」より金利が0.1%低い「スーパーフラット」という商品を用意している。「スーパーフラット」なら、手数料の高さを金利の低さでカバーできるので、魅力的であり、ぜひこちらを紹介して欲しかった。

不動産会社によって実力差は大きい!

住宅ローンの試算システムも過信は禁物

今回の不動産会社は、前回に比べると人材のレベルが高く、住宅ローン試算システムも完備されており、買い替えについてかなり誠実に相談に乗ってくれた。ただし、提携している銀行しか紹介しないため、本当にお得な住宅ローンを紹介しているとは言い難い。また、団信保険料については、全額計上されないという不備があることもわかった。実際のモデルルームには、様々なレベルの人材が、住宅ローン相談に対応しているので、そのことを理解した上で利用したいところだ。

以下は、今回訪問した不動産会社の買い替え相談で気がついたことを列挙してみた。大手不動産会社のマンションモデルルームでといえども、住宅ローンの相談については完ぺきとはいえないので、相談する際の参考にしてほしい。

【※関連記事はこちら!】

⇒【住宅ローン「実質金利」ランキング(変動金利)】借り換えで本当に得する最新商品を発表!

・ 全期間固定金利のフラット35を最初にすすめがち。

・ 住宅ローンの試算ができるシステムがあっても、完璧ではなかった。

・ 試算してくれるのは提携先だけなので、本当にお得な住宅ローンかどうかは、保証されていない。

・民間の銀行は、未公表の「審査金利」で審査の足切りをする。

・審査で問題となる返済負担率や、条件が厳しいダブルローンに対処する提案を受けられた。

・連帯債務、ペアローンなど、様々な住宅ローンの選択肢を用意してくれた。

【第1回】「返済中に亡くなれば、ローンがなくなる」という暴言に呆然!

【第2回】ペアローンなら借り換えできる可能性は高いが…

| ◆新築マンションランキング |