住宅ローンの10年後の金利は、どのくらい上昇するのか予想できないのでしょうか。実は、各銀行はさまざまな固定期間の金利を設定しており、それから変動金利が将来どうなると予測しているのか計算できるのです。そこで主要12銀行について変動金利の予想を試算しました(住宅ローンアドバイザー・淡河範明)。

住宅ローンの10年後の変動金利を試算する方法とは

住宅ローンの金利は、市場の金利や日本銀行の金融政策を参考にしつつ、銀行の経営方針に応じて設定してきたと考えられます。ただ、前例のないような長期間の超低金利が続いていて、銀行の金利決定を行う担当者は、金利を何%にすればよいか日夜悩んでいるに違いありません。

そこで注目されるのが、住宅ローンの店頭金利です。店頭金利は固定期間ごとに、景気の先行きや金融政策の変化を織り込みつつ、自行の経営スタンスを反映して設定されていると考えられるからです。店頭金利を分析することで、それぞれの銀行の先行きの見通しを計算できます。

これは、「インプライド・フォワードレート」と呼ばれるものです。「長期の固定金利が複数設定されていれば、将来の金利が推計できる」という考え方です。

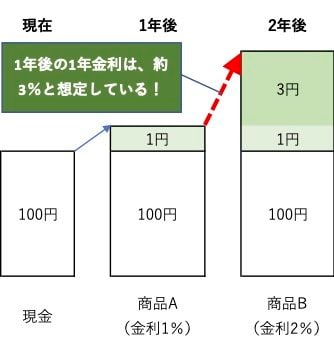

その計算方法を解説しましょう。まずは次のような金融商品があるとします。

- ・商品Aは、1年物で金利年1%

- ・商品Bは、2年物で金利年2%

という運用があるものとして、例にとってみます。

この運用実績は、以下のようになります。

- ・商品Aを100円分購入すると、1年後に101円

- ・商品Bを100円分購入すると、2年後に約104円

もし、商品Aを購入した人が、1年後に再び1年間の金利が1%の商品を購入するのなら、101円は、2年後に約102円にしかなりません。しかし、商品Bを購入した人は、2年後に約104円となります。1年後の1年間の金利が1%と分かっていたら、誰も商品Aを買わないでしょう。

では、1年後に1年間の金利が3%という商品Cがあると想定されたらどうでしょう。

- ・商品Aを買って、1年後に商品Cを買う人は、100円が2年後に約104円になります。

- ・商品Bを買った人も、100円が2年後に約104円になります。

この場合、商品A+C、商品Bのどちらを買っても同じなので、どちらかが有利というような状態にはなりません。

このケースでは、1年後の1年金利について、約3%のリターンが期待できると考えているから、商品Aは成立しているのです。

もし、どちらかがよりもうかると予想する人がいれば、もうかる商品が買われます。買い手が増えれば、利回りは下がって、どこかで落ち着くはずです。取引がたくさん行われて、商品Aと商品Bの利回りが落ち着いたら、「将来の金利について、合意が形成された」と考えるのです。

つまり、1年と2年の金利があれば、1年後の1年金利の予測ができるのです。この考え方に基づいて将来の変動金利を予想しましょう。なお変動金利は、「半年ごとに金利を見直す」という商品なので、半年固定金利と考えて試算します。

-

【試算の前提】

-

主要な銀行12社13商品について、インプライド・フォワードレートを計算してみました。銀行は、以下の銀行です。

・大手銀行=みずほ銀行、三井住友銀行、三井住友信託銀行、三菱UFJ銀行

・ネット銀行など=イオン銀行、SBI新生銀行、住信SBIネット銀行、ソニー銀行、楽天銀行、りそな銀行、auじぶん銀行、PayPay銀行

今回は、銀行ごとに金利がどのように推移すると予測しているかを把握するため、各行のサイトに掲載されている固定期間別の店頭基準金利(2023年11月現在)をもとに、変動金利(基準)のインプライド・フォワードレートを計算します。変動金利(基準金利)を算出したら、それぞれの銀行の「金利優遇幅」を差し引いて、変動金利(適用金利)を算出します。

※全期間固定は除いて計算。なお、市場金利を用いてインプライド・フォワードレートを計算すると、市場関係者の予測を把握できる。また、本来は期間リスクプレミアムを控除して計算するのだが、マイナス金利の存在があること、現在の金利水準から低いため期間リスクプレミアムがきわめて小さいことから、ここでは無視して計算しています。

12銀行の10年後の変動金利を試算!

まずは、12銀行の10年後の変動金利を試算してみましょう。各銀行が発表している固定金利から試算すると以下のようになりました。試算の結果は、絶対的なものではなく、あくまでも参考値だと思ってください。

| 銀行名 | 10年後の変動金利(試算) | |

|---|---|---|

| イオン銀行 | 2.325% | |

| 楽天銀行 | 2.255% | |

| 三井住友信託銀行 | 2.147% | |

| りそな銀行 | 2.147% | |

| みずほ銀行 | 2.092% | |

| 三井住友銀行 | 2.089% | |

| auじぶん銀行 | 1.794% | |

| PayPay銀行 | 1.525% | |

|

住信SBIネット銀行(Web申込) |

1.460% | |

| SBI新生銀行 | 1.176% | |

| 三菱UFJ銀行 | 0.878% | |

| ソニー銀行 | 0.659% | |

| ※2023年11月の各銀行の金利で試算。あくまでインプライド・フォワードレートの考え方で試算したものであり、10年後の変動金利を確約するものではない。 | ||

10年後の変動金利を試算した結果、最低はソニー銀行の0.659%で、最高はイオン銀行の2.325%です。現在の変動金利は0.2%〜0.5%程度ですが、2024年には日本銀行の金融緩和解除が本格的に始まると予想する向きもあり、10年後の金利はかなり上昇すると予想しているようです。

2023年4月時の試算に比べれば平均で0.3%上昇していて、金利を上げた銀行が10行、下げた銀行が2行となっています。しかし、過去の変動金利を長期で見れば、決して高い金利ではありません。1990年代には変動金利が8%を超えた時期もあります。

また、各銀行の10年固定金利と見比べてみて、特徴的なのは、12行中10行では、10年固定金利の適用金利よりも10年後の変動金利の方が高く設定されているという点です。つまり、12行中、10行は変動金利の上昇を強く見込んでいるようです。

変動金利は、日銀の金融政策次第で大きく変わりますが、各銀行は10年後に上記の変動金利になるとの予想のもと、金利を設定しています。銀行は日本銀行の金融政策解除を見越して金利の上昇を確信しているようです。

| 住宅ローン実質金利ランキング[新規借入] |

変動金利の上昇時期・上昇幅を試算

次に、各銀行が金利の上昇時期をどのように想定しているのか、試算してみました。

日銀の異次元緩和解除は何年後?

日銀による「異次元緩和」は、マイナス金利および長短金利操作(YCC=イールド・カーブ・コントロール)が主な政策であり、これが解除されれば金利は上昇します。日銀による金融政策導入のタイミングで大手銀行の住宅ローンの変動金利は0.5%程度下落しました。それからすると異次元緩和が解除されると0.5%程度上昇し、変動金利は1%を超えると予想しています。

試算した結果は以下のとおりです。

| 時期 | 銀行名 |

|---|---|

| 2年以内 | 三菱UFJ銀行、三井住友銀行、三井住友信託銀行、イオン銀行、住信SBIネット銀行 |

| 3~7年以内 | みずほ銀行、ソニー銀行、りそな銀行、楽天銀行 |

| 8~10年以内 | auじぶん銀行、PayPay銀行 |

| 11~15年以内 | SBI新生銀行 |

2年以内に金融緩和解除の動きが何もないと予想しているとみられる銀行は、みずほ銀行、ソニー銀行、りそな銀行、楽天銀行、auじぶん銀行、PayPay銀行、SBI新生銀行の7行でした。

2023年4月に確認した時は、同じように見ている銀行が6行で、金利が上がらないと考える銀行の総数は増えています。ただ、りそな銀行と楽天銀行は、前回は2年以内に金融緩和解除があると予想していましたが、2年後以降に変更になると予想を変えたようです。また、住信SBIネット銀行は、前回は10年後以降と予想していたようですが、いきなり2年以内と大胆な変更をしたようです。

ただ、2024年4月にマイナス金利の解除を見込む向きが増えている中、2年以内にそれらのことがないと予想している銀行は、かなり独自の見通しをもっているか、営業政策的に金利設定を低くおさえているのか、どちらかでしょう。個人的には後者ではないかと考えます。

日銀のゼロ金利解除は何年後?

先程の異次元緩和の解除(変動金利が1%を超える)からさらに一歩踏み込み、日銀による「ゼロ金利政策」の解除が検討されるのは何年後でしょうか。ゼロ金利解除時は、変動金利が1.875%程度だったので、それを超える時期を試算してみました。

質的・量的金融緩和を解除はするものの、景気の好循環に向かうための準備段階であり、本格的な回復期には至っていないという段階ですが、金利は本格的に上昇を始める時期です。

| 時期 | 銀行名 |

|---|---|

| 5年以内 | 三井住友銀行、三菱UFJ銀行 |

| 6~10年以内 | イオン銀行、楽天銀行、みずほ銀行、三井住友信託銀行、りそな銀行 |

| 11~15年以内 | ソニー銀行、住信SBIネット銀行、PayPay銀行 |

| 30年後 | auじぶん銀行 |

| 20年以内には起こらない | SBI新生銀行 |

5年以内にゼロ金利解除を予想しているのは、たった2行しかなく、この点は前回の調査と変わりません。 それだけ景気回復が正常なサイクルに入るのが難しいと考えているのでしょう。ただ、 6~10年以内については前回は2行でしたが、5行に増えました。

銀行は、融資業務を通じて日本の経済実態を観察しているでしょうから、日本の経済成長が少しずつ持ち直してきていると考える銀行が増えてきたようです。

SBI新生銀行は、今後20年以内には変動金利は1.875%以上にはならないと予想しているようです。これは、住宅ローンの金利水準が変わってしまった、または、日本の経済成長はゼロ成長のまま、と考えているのでしょう。確かに、「住宅ローン金利にもニューノーマルが来てしまった」という恐れは否めないところです。

| 住宅ローン実質金利ランキング[新規借入] |

「X年後の変動金利」を銀行ごとに試算

それでは各銀行の「X年後の変動金利推計」を紹介していきます。

銀行により固定金利の最長固定期間が、10年、20年、30年or35年と3パターンあるので、3つに分けてグラフを作成してみました。

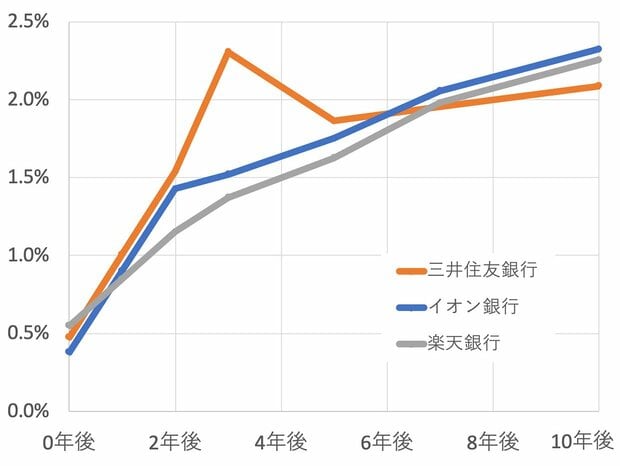

【10年まで固定金利を提示している銀行】

三井住友銀行は、金利上昇のスピードが速いと考えているようで、5年という期間で急速に金利は上昇し、2%までの上昇を見込んでいるのは前回の調査と変わりません。ただ、景気後退後に金利が1.5%前後まで低下すると予想していたのが、2%前後への低下にとどまると変更しました。

物価2%がある程度安定的になれば、変動金利はその水準を超えて大きく下がる可能性は低いので、物価の先行きについてもインフレ傾向を見込んでいるものと思われます。

イオン銀行、楽天銀行は、10年かけて、緩やかに2.0%以上に上昇するという予想で、2年以内に「マイナス金利やイールドカーブ・コントロールの制限解除」を想定しているようです。6~10年以内に、金融政策の転換で通常の金利水準となり、経済成長が徐々に始まるイメージなのでしょう。

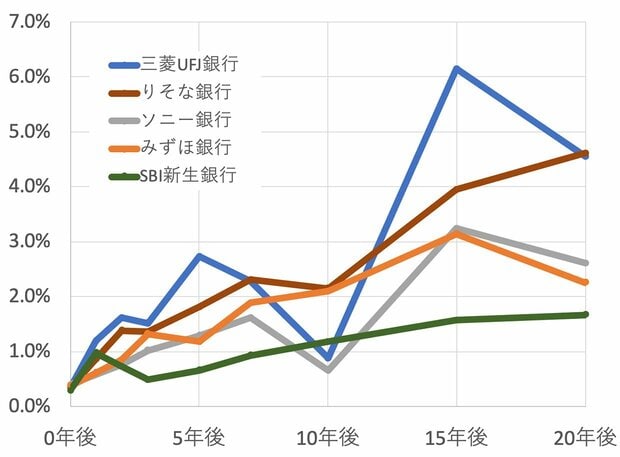

【20年まで固定金利を提示している銀行】

三菱UFJ銀行は、異次元緩和(YCCとマイナス金利)は2年以内に解除を見込んでいるようです。その後、5年以内にゼロ金利の解除を見込んでいるようで、三井住友銀行と同様に日本の将来が明るいと予想しているようで、元気がもらえます。

10年後の金利予想だけが落ち込んでいるのは、10年固定金利を営業政策上、低めに設定しているからでしょう。その後も、景気は好況と不況を繰り返し、11~15年以内には金利が4%超となるのを見込んでいて、金利が経済成長率を上回る正常な状態になると見ており、理想的な経済成長を想定しているようです。

みずほ銀行は、金利上昇は緩やかに起こると想定していて、変動金利が1%以上となるのは7年後以降と想定しているようです。その後、金利は徐々に上昇していきますが、上昇してもせいぜい2%を超える程度でとどまると見ているようです。

りそな銀行は、2年以内に1%を超えると見ており、異次元緩和の解除による金利上昇を見込んでいるようですが、金利は緩やかな上昇となります。その後も、持続的な経済成長により金利は4%程度まで上昇するという予想です。やや不自然なくらいに右肩上がりの金利上昇となっていて、10年以降は営業的な観点から数値をつけにいったにおいがしますが、このように景気が回復すればいいなと願わずにはいられません。

ソニー銀行は、7年以内はほぼ横ばいから微増なので、「質的・量的金融緩和の解除が行われない」と予想しているようです。その後は、一気に金融政策は正常化され、8~10年以内には、景気が好循環するところまで改善すると見込んでいます。なお、10年後の金利予想だけが低いのは、10年固定金利を営業政策上、低めに設定しているためでしょう。

SBI新生銀行は、「10年かけて金融緩和の正常化をゆっくりと行い、変動金利は1.6%程度まで緩やかに上昇していく」の予想は前回と大きく変わらないようなのですが、金利の上昇のペースを少し落としたようです。驚きなのは、前回と店頭金利の設定が大きく変わっておらず、営業政策上金利を大きく上げないようにしているのではないかと思われます。

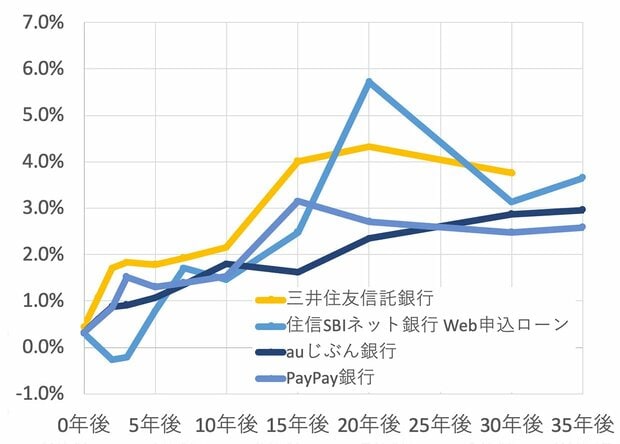

【30年以上まで固定金利を提示している銀行】

三井住友信託銀行は、「2年以内に質的・量的金融緩和が解除される」と見込んでいるようです。その後は、経済成長がゆっくり進むと予想しているようで、ゼロ金利解除まで15年以内とみているようです。その後、景気は好循環に入り、変動金利は4%弱まで上昇すると予想していて、比較的明るい予想です。

住信SBIネット銀行は、他の銀行と異なって、変動金利がマイナスになったり、5%超まで金利が上昇したりするという結果になっています。かなり極端な結果ですが、おそらくこれは予想ではなく、営業的な金利設定により生じたゆがみではないかと思われます。異次元緩和の解除が11~15年以内とかなり将来の予想をしています。

auじぶん銀行は、異次元緩和の解除は10年以内との予想です。その後は緩やかに景気が回復し、変動金利は3%前後にまで上昇すると予想しています。ゼロ金利解除は20~30年以内で、30~35年以内にようやく景気が好循環になると予想しているようです。

PayPay銀行は、異次元緩和の解除は3年後と見ているようで、景気回復のスピードは速いと見ています。しかしその後の金利上昇はなだらかです。

変動金利上昇は想定すべき

以上のように、銀行によって変動金利の金利の見通しはかなり違います。また繰り返しになりますが、あくまで固定金利との金利差から試算したものであり、確定的な情報ではありません。

とはいえ、「主要銀行は、10年後の変動金利が0.659%〜2.325%と想定している」と試算できることはお分かりいただけたかと思います。

| 住宅ローン実質金利ランキング[新規借入] |

\\無料の団信が充実している銀行は?//

| 金利 | ⇒「auじぶん銀行」詳細ページを見る |

| 無料団信の保障範囲 | 死亡・高度障害+がん・4疾病(急性心筋梗塞・脳卒中・肝疾患・腎疾患)50%保障団信+全疾病保障(180日以上入院)+月次返済保障(31日以上入院) |

| オプション(保険料) |

・がん100%保障(上乗せ金利年0.05%) |

| 事務手数料(税込) | 借入額×2.20%(税込) |

| 保証料(税込) | 0円(審査の結果、保証会社を利用する場合があるが、保証料相当額は金利に含まれており、別途、保証料は発生しない) |

| 【ポイント】 auじぶん銀行は、三菱UFJ銀行と携帯電話「au」を運営するKDDIが共同出資したネット銀行。申込みから契約まですべてネットで行える。変動金利が低いことに加え、「がん・4疾病の50%保障団信」が無料で付いており、非常に充実している。また「返済口座への資金移動」に手数料がかからないことなどが大きな特徴だ。 | |

|

|

変動金利のメリット・デメリットは?

変動金利のメリットは、10年固定金利や35年固定金利といった、他の金利タイプより金利水準が低いことです。また、現在のような低金利であれば借りられる金額が増えるので、不動産が高騰しているときには、有力な選択肢になります。

一方、変動金利にはデメリットもあります。金利が上昇すると、当然ながら支払わなければならない利息が増え、毎月返済額が増加するので家計を圧迫します。

実際には、大半の銀行のルールとして変動金利は半年に一度(4月と10月)、その時点の市場金利に合わせて見直され、3カ月後(7月と翌年1月)から適用されます。ただし、あまりにも金利上昇が急激な場合に備えて、激変緩和措置が用意されています。以下の2つがその激変緩和措置です。

(1)毎月の返済額は5年間変更しない

(2)返済額の引き上げは、1回につき1.25倍が上限

こうした激変緩和措置を用意しているものの、金利が大きく上昇した場合は、結果的に総返済額が膨らんでしまうため、支払いに困ってしまう人も出てきます。

そこで、金利が上昇した場合、毎月の返済額がどれくらい増加するのか、シミュレーションしてみました。日本では、ここ10年近く、超低金利状態が続いており、変動金利の住宅ローン金利も低いままです。しかし、過去には変動金利が8%を超えていたこともあるため、金利上昇のリスクはゼロではありません。そこで、金利が上昇する2ケースをシミュレーションしてみました。

(1)変動金利が10年ごとに1%上昇するケース

1年目〜 1%

11年目〜 2%

21年目〜 3%

31年目〜 4%

(2)変動金利が10年ごとに2%上昇するケース

1年目〜 1%

11年目〜 3%

21年目〜 5%

31年目〜 7%

(2)のケースは、31年後には金利が7%に到達するが、過去の金利上昇から考えれば、あながち高すぎる金利ではありません。

変動金利が1%で変化しないケース

まず最初に確認したいのが、変動金利が1%で変化しないケース。毎月返済額は8.5万円で一定です。

(1)変動金利が10年ごとに1%上昇したケース

(1)変動金利が10年ごとに1%上昇したケースでは、以下のようになりました。

【毎月支払額の推移】

当初〜 8.5万円

11年目〜 9.5万円

21年目〜 10.2万円

31年目〜 10.5万円

このように、当初と比べると、およそ2万円も増加します。

借入額や借入期間によって毎月返済額は変わってきます。例えば期間35年で、借入額が2倍の6000万円だったとすると、毎月返済額はこの2倍になるので、およそ4万円も毎月返済額が増加することになります。

(2)変動金利が10年ごとに2%上昇したケース

一方、(2)変動金利が10年ごとに2%上昇したケースでは、支払額は急激に増加します。

【毎月支払額の推移】

当初〜 8.5万円

11年目〜 10.6万円

16年目〜 10.7万円

21年目〜 12.2万円

31年目〜 12.8万円

毎月支払額は当初8.5万円で一緒ですが、31年目は12.8万円となります。変動金利が変化しなかったケースに比べて毎月支払額は4.3万円アップします。およそ1.5倍です。家計にとって相当大きな痛手となります。

将来の金利上昇で返済額はいくら上昇する?

返済額シミュレーションはこちら >>変動金利のリスクを抑える3つの方法

この変動金利の金利上昇リスクにどう対応すればいいのでしょうか。そこで、以下の3つの方法を考えてみました。

(A)繰上返済(返済額軽減型)を行う

繰上返済には、「返済額軽減型」「期間短縮型」の2つの方式がありますが、まずは、(A)繰上返済(返済額軽減型)でどの程度の効果があるかシミュレーションしてみましょう。

「返済額軽減型」は、返済期間は短縮せずに、繰上返済した分は毎月支払額を減らすことに使うというもの。毎月の支払額をなるべく上げたくないという人に向いています。

先ほどの(1)10年ごとに1%上昇するケースで検証してみます。

繰上返済は毎月の支払いに加えて、返済をすることになるので、家計がギリギリのケースではなかなか対応できません。そこで金利が上昇する前に繰り上げ返済することにしましょう。

当初の10年間について、毎月2万円を家計からひねり出して、年に1回繰上返済します。繰上返済する金額は合計で以下のように240万円です。

2万円✕12カ月✕10年=合計240万円

試算すると、この繰上返済(返済額軽減型)で総支払額が95万円も安くなります。

| 繰上返済(返済額軽減型)の効果を試算 (借入金額3000万円、借入期間35年、変動金利1%から10年ごとに1%アップ。繰上返済は毎年24万円×当初10年) |

||||

| 繰上返済 | 繰上返済 なし |

→ | 繰上返済 (返済額軽減型) |

|

|---|---|---|---|---|

| 返済期間 | 35年 | → | 35年 | |

| 毎月返済額 | 1年~/8.5万円 11年~/9.5万円 21年~/10.2万円 31年~/10.5万円 |

→ | 1年〜/8.5万円 11年~/8.5万円 21年~/9.1万円 31年~/9.3万円 |

|

| 総支払額 | 4014万円 | → | 3919万円 (-95万円) |

|

もし、金利が上昇しても、毎月支払額はそれほど増加せず、31年目以降の毎月支払額は9.3万円と、当初に比べて0.8万円のアップで済んでいます。この程度なら、家計への負担も小さいといえます。

(B)繰上返済(期間短縮型)を行う

繰上返済(期間短縮型)は、繰上返済したお金を返済期間の短縮に使うというものです。毎月支払額が多少増えてもいいから、とにかく総支払額を少なくしたい、という節約家の人には、「期間短縮型」がおすすめです。

試算した結果は以下のとおりで、総支払額は繰上返済しなかった場合に比べて210万円も少なくなりました。240万円を繰上返済することで、210万円もの効果を生むことができるのです。

| 繰上返済(期間短縮型)の効果を試算 (借入金額3000万円、借入期間35年、変動金利1%から10年ごとに1%アップ。繰上返済は毎年24万円×当初10年) |

||||

| 繰上返済 | 繰上返済 なし |

→ | 繰上返済 (期間短縮型) |

|

|---|---|---|---|---|

| 返済期間 | 35年 | → | 31年11カ月 (-3年1カ月) |

|

| 毎月返済額 | 1年~/8.5万円 11年~/9.5万円 21年~/10.2万円 31年~/10.5万円 |

→ | 1年~/8.5万円 11年~/9.4万円 21年~/9.9万円 31年~/10.0万円 |

|

| 総支払額 | 4014万円 | → | 3804万円 (-210万円) |

|

期間を短縮した結果、借入期間は3年1カ月短縮できます。借入期間は35年なので、それほど短くなっていないと考えるかもしれませんが、金利が上昇している最後の3年1カ月の支払いがなくなるので、金利上昇に対する効果は大きいと言えます。

ただし、毎月支払額は、返済額軽減型に比べると上昇します。31年目以降の毎月支払額は10.0万円で、当初に比べて1.5万円アップしました。こうした負担増に耐えられると考えるなら、「期間短縮型」を選択してもいいでしょう。

(C)変動金利と固定金利のミックスローン

別のリスク軽減策としては、(C)変動金利と固定金利のミックスローンを借りてもいいでしょう。

「繰上返済のような手続きをこまめにしたくない」という人におすすめです。最近は住宅ローン契約は1つでも、ミックスローンを利用できるという金融機関も登場し、使い勝手が良くなっています。

ミックスローンの内訳は以下のとおりです。

・借入額3000万円

・うち、変動金利で1500万円(金利1%から10年ごとに1%上昇)

・うち、35年固定金利で1500万円(金利1.5%)

全額を変動金利で借りたケースと、ミックスローンを比較してみましょう。

| ミックスローンは金利上昇の緩和効果が高い! (借入金額3000万円、借入期間35年、変動金利は1%から10年ごとに1%アップ) |

|||

| 商品 | 変動金利だけ | → | ミックスローン (変動金利1500万円+ 35年固定1500万円) |

|---|---|---|---|

| 返済期間 | 35年 | → | 35年 |

| 毎月返済額 | 1年~/8.5万円 11年~/9.5万円 21年~/10.2万円 31年~/10.5万円 |

→ | 1年~/8.8万円 11年~/9.4万円 21年~/9.7万円 31年~/9.8万円 |

| 総支払額 | 4014万円 | → | 3935万円 (-79万円) |

ミックスローンは、35年固定金利で借りた分の金利が1.5%と高いため、当初の毎月支払額は8.8万円と、変動金利だけで借りた場合に比べて0.3万円高くなります。

ただし、金利が上昇する11年目以降は、状況が一変します。借入額の半分は固定金利で、毎月支払額が変動せず、変動金利の分だけが毎月支払額が増加するので、上昇の仕方が緩やかになるのです。結果として、31年目以降は、毎月支払額が9.8万円となり、変動金利だけの場合にくらべて0.7万円少なくなりました。

一度借りてしまったら、その後のメンテナンスをしなくても金利上昇リスクをある程度抑えられるので、こまめでない人に向いているといえます。

なお、これまで紹介してきた「繰上返済」と「ミックスローン」を併用してもいいでしょう。この組み合わせによる、変動金利上昇のインパクトを和らげる効果はさらに大きくなります。

全期間固定なら、生活設計が立てやすい

ちなみに、「変動金利で借りて金利上昇におびえるのは嫌だ」と考えるのなら、全期間固定で借りるしかありません。

35年固定金利(金利1.5%)だと、毎月支払額は9.2万円、総支払額は3858万円です(借入期間35年、借入額3000万円)。こまごまと繰上返済をする必要がなく、今回の前提条件以上の金利上昇があっても支払額は変わらないので、生活設計が立てやすくて安心です。

固定金利を選ぶべきか、変動金利を選ぶべきかは、将来の金利予想が難しいだけに正しい答えを求めることはできません。自分がどのくらい毎月支払額の上昇に耐えられるかを考えて、自分に最適な金利を選ぶといいでしょう。ダイヤモンド不動産研究所の返済額シミュレーションでは金利上昇パターンも簡単に試算できるので、利用してみてください。

金利上昇時の、返済額もすぐ分かる!

返済額シミュレーションはこちら >>-

「住宅ローン金利の仕組みを徹底解説」の連載

- 第1回 市場金利は「景気」の影響受けない!?

第2回 変動金利を2年以内に引き上げる銀行は4行!?

第3回 営業戦略から見る、変動金利引き上げ時期

第4回 「全期間固定金利」は、バーゲン的な低金利

第5回 「全期間固定金利」が割安と言える理由は?

第6回 「ミックスプラン」も考えてみよう

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2023年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2024年5月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 0.298%

- 総返済額 3156万円

- 表面金利

- 年0.169%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 73,566円

①「がん・4疾病50%+全疾病+月次返済保障」が無料!

②住宅ローン金利優遇割ならダントツの低金利

③三菱UFJ銀行とKDDIが立ち上げたネット銀行。ネット申し込みで、全国に対応

- 三菱UFJ銀行とKDDIが共同で立ち上げたネット銀行で、変動金利は業界トップクラスの低金利

- 無料団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が無料で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.419%

- 総返済額 3221万円

- 表面金利

- 年0.290%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 75,123円

手数料5.5万円〜と安く、自己資金が少ない人におすすめ

- 事務手数料11万円なら、要介護状態になると住宅ローン残高がゼロになる「安全保障付団信」が付く

- 長期固定には「ステップダウン金利」と「長期固定金利」がある。ステップダウン金利タイプは、10年後以降、5年ごとに金利が当初金利の10%分ずつ下が理、長期で借りる人はお得

プロの評判・口コミ

淡河範明さん

新生銀行の住宅ローンは、手数料が5.5万円からと非常に安いので、うまく使うとおとくになります。特に「借り換え」で利用される方が多く、「新規」であっても「借入金額が大きい」「期間が短い」といったケースでは魅力的な銀行となります。

10年固定、15年固定、20年固定といった金利が低いのも特徴的です。

商品も特徴的で、介護保障保険が付帯した商品や、長く借りていると金利が下がっていく「ステップダウン金利」があるのも主要銀行ではここだけです。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。不安な方には、ビデオ通話で自宅から気軽に相談ができるので、コロナ禍の現状では最適な方法が用意されているようです。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.428%

- 総返済額 3226万円

- 表面金利

- 年0.298%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 75,227円

①3大疾病50%保障+全疾病保障が無料

②先進医療特約も無料で付帯

③無料団信でも、急性心筋梗塞・脳卒中の手術をすれば、ローン残高の50%を保障するなど手厚い対応

- 三井住友信託銀行とSBIホールディングスが設立したネット銀行で、変動金利の低さではトップクラス

- 通常の団信に加えて、3大疾病(がん、脳卒中、急性心筋梗塞)50%保障(40歳未満)と、全疾病保障(8疾病+病気・ケガ)を無料で付帯

- フラット35も取り扱う

プロの評判・口コミ

淡河範明さん

住信SBIネット銀行の強みは業界トップクラスの金利の低さでしょう。ネット銀行なのですが、何故か店舗の方が金利や団信サービスで魅力的なことがあるのもユニークです。

住宅ローンの品揃えもバラエティで充実しています。利用するなら、金利の低い変動型がいいですね。

審査はとても厳格です。提出書類は、一切の代筆を許さない厳格さがありますね。もちろん書類に不備があればいちいち取り直しになったりし、意外と手間が発生することもあります。書類をしっかり用意することがポイントですね。

審査が通って融資実行までは3週間以上あけるのが原則なので、年末年始をまたいだりすると実際の融資実行がかなり遅れることがあるので注意です。

ただし、金利設定の細かな条件を理解していないと後で「そんなつもりじゃなかった」ということになりかねません。例えば、「固定金利特約タイプ」は、特約期間中に金利タイプを変更することはできません。その上、固定金利期間終了後は、何もしないと変動金利になりますが、その場合の変動金利はかなり高くなる(現在の金利設定の場合)ので、気をつける必要があります。

なお、給与振込銀行は別にしておきたい場合、住信SBIネット銀行は自動で毎月の返済分を他の銀行の口座から無料で吸い上げてくれる仕組みがあって便利です。

関連記事 住信SBIネット銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

【auじぶん銀行の住宅ローン】 |

")

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているので、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。